(출처=유안타증권)

유안타증권은 27일 종합 쇼핑 플랫폼 다나와에 대해 “국내 이커머스 시장의 숨겨진 수혜 업체”라고 평가했다. 다만 투자의견은 따로 제시하지 않았다.

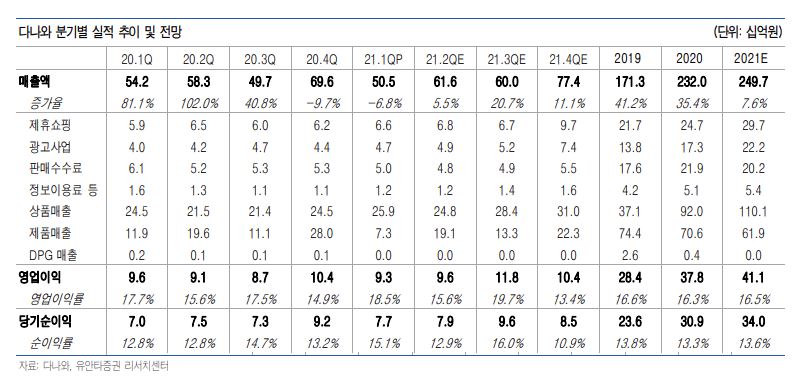

박진형 유안타증권 연구원은 “다나와는 기존의 PCㆍ가전 중심에서 생활용품 등의 일반상품으로 카테고리를 확대하고 있다”면서 “카테고리 확대→고객 트래픽 증가→광고ㆍ정보이용료 매출 증가로 이어지는 선순환 구조 구축에 성공했다”고 설명했다.

이어 그는 “실제로 다나와의 PCㆍ가전 외 일반상품 판매 비중이 2017년 15%에서 작년 27%까지 높아지면서 이 기간 일평균 트래픽이 113% 증가했고, 56% 상승한 제휴쇼핑ㆍ광고ㆍ정보이용료 매출액을 달성했다”면서 “향후 확장 가능한 가격 비교 카테고리가 무궁무진하다는 점을 감안한다면 성장 잠재력이 크다고 판단한다”고 덧붙였다.

유안타증권이 전망하는 올해 다나와의 매출액과 영업이익은 각각 2497억 원, 411억 원이다. 전년보다 7.6%, 8.9% 증가한다고 판단한다.

박 연구원은 “영업이익 증가의 근거는 수익성이 좋은 제휴쇼핑ㆍ광고사업ㆍ정보이용료 매출 비중 증가에 따른 영업 레버리지 효과와 적자 사업인 DPG존 철수에 기인한다”면서 “시장 성장과 트래픽 확대에 따라 실적 성장 기조가 지속될 전망”이라고 판단했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[주간 IPO] '공모가 8300원' 케이뱅크, 20일 청약…2월 공모주 시장 달군다](https://img.etoday.co.kr/crop/85/60/2296305.jpg)

![[주간증시전망] 코스피, 설 연휴 휴식기 돌입…"반도체 업종 중심 강세장 이어질 것"](https://img.etoday.co.kr/crop/85/60/2296209.jpg)

![[베스트&워스트] SK증권ㆍ대신증권, 증권주 급등⋯기관 매도세에 한세실업↓](https://img.etoday.co.kr/crop/85/60/2296281.jpg)

![[베스트&워스트] 상폐 앞두고 1만% 치솟은 제일바이오⋯'동전주’ 위기에 ↓](https://img.etoday.co.kr/crop/85/60/2296263.jpg)

![[채권마감] 한은국장·구윤철 원투펀치…불플랫 장단기금리차 한달만 최저](https://img.etoday.co.kr/crop/85/60/2295820.jpg)

![[오늘의 주요공시] LIG넥스원ㆍ코오롱ENPㆍ삼성전자 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![최가온, 韓 첫 설상 금메달… ‘마지막 3차 런’ 승부수 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295821.jpg)

![설 연휴, 인천공항 주차장 만차 [포토로그]](https://img.etoday.co.kr/crop/300/190/2295699.jpg)