DB금융투자는 31일 피에스케이에 대해 "국내 메모리 투자 확대에 따른 기존 장비 공급 증가와 신규 장비 본격적인 양산, 미국 파운드리 업체 대규모 신규 투자 등으로 중장기적인 실적 성장이 전망된다"며 목표주가를 기존 5만 원에서 5만8000원으로 상향했다. 투자의견은 '매수'를 유지했다.

어규진 DB금융투자 연구원은 "2분기 실적은 매출액이 지난해 같은 기간보다 40.3% 늘어난 911억 원, 영업이익은 148% 증가한 196억 원으로 호실적이 지속할 것"이라며 "1분기에 이어 삼성전자향 국내 PR Strip 장비 공급이 지속하는 가운데, 중화권 및 미국 등 해외 고객향 메모리 및 로직 반도체 장비 주문이 꾸준하기 때문"이라고 분석했다.

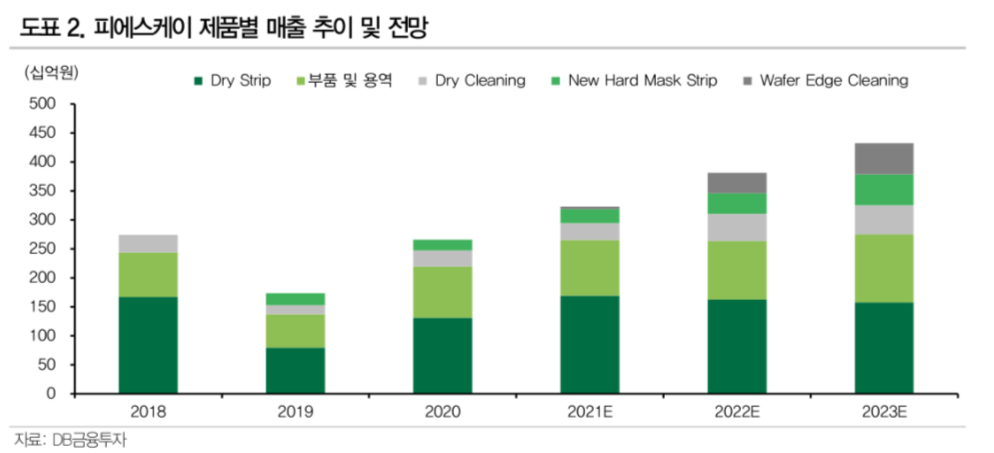

어 연구원은 "과거 신규 데모 장비 입고 시 연구개발 비용 등 판관비가 증가하며 수익성 흔들림이 컸었던 부분도 단계적으로 양산에 가까워지며 안정적으로 고 수익성이 유지되고 있다"며 "올해 연간 실적은 매출액이 전년 대비 21.5% 늘어난 3228억 원, 영업이익은 같은 기간 115.4% 늘어난 680억 원으로 역대 최대 실적이 기대된다"고 내다봤다.

그는 "성장 포인트는 4가지"라며 "△기존 PR Strip 및 Dry Cleaning 장비가 국내 메모리 투자 증가에 따른 장비 수주 증가 △비메모리(파운드리) 향 매출 비중 확대 및 미국·중국 등으로 고객사 다변화가 기대 △신규 장비인 New hardmask Strip 장비의 3D NAND 고단화에 따른 미국 고객 중심의 공급 증가 △Edge Clean 장비 국내 메모리 업체향 장비 공급이 하반기 본격화 등"이라고 설명했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)