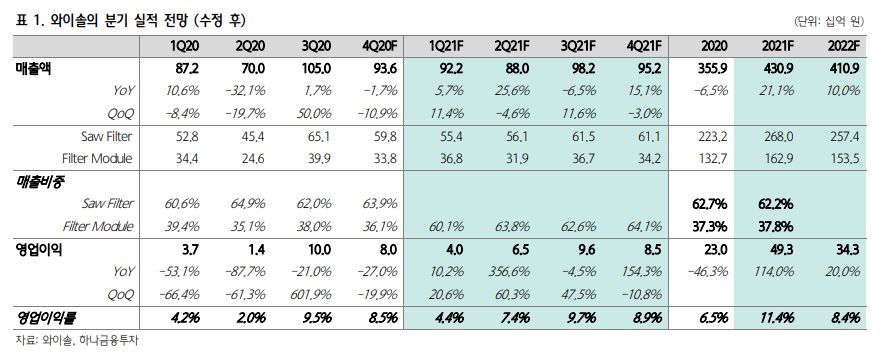

하나금융투자는 31일 와이솔에 대한 매수 의견을 유지하고 목표가를 1만6000원으로 하향한다고 밝혔다. 고객사의 5G 단말기 비중확대 속도가 기대보다 더디면서 외형 성장도 주춤해서다.

김록호 하나금융투자 연구원은 “와이솔의 21년 상반기 실적을 전년 동기와 비교하면 매출액과 영업이익이 각각 14%, 85% 증가할 전망”이라면서 “이는 코로나19에 의한 기저효과로 해당 기간 국내 주요 고객사의 스마트폰 출하량은 22% 증가할 것으로 추정된다”고 설명했다.

이어 그는 “당초에 하나금융투자가 와이솔에게 기대했던 것은 5G 단말기 비중확대로 인해 고객사의 스마트폰 출하량을 웃도는 외형 성장이었다”면서 “고객사의 5G 단말기 비중확대 속도가 예상보다 더딘 것을 감안하더라도 현재 실적은 기대대비 저조하다. 판가 하락과 더불어 5G에 특화된 필터에 대한 수혜 강도가 예상보다 약했기 때문으로 추정된다”고 판단했다.

와이솔은 5G 단말기향 TC Saw Filter는 공급 중에 있지만, 실적 기여도가 미미한 것으로 추정된다. Baw Filter는 5G 고주파 대응에 특화된 부품으로 기존 Saw Filter보다 가격이 3~4배 이상에 달한다.

김 연구원은 “현재 인프라 투자 자체가 지연되며 탑재 가능 시기도 지연되고 있는 상황”이라면서 “와이솔은 HS(High Performance Saw Filter)로 해당 시장에 대응하기 위해 준비 중인 것으로 파악된다”고 설명했다.

이어 “HS는 Baw Filter와 달리 소재나 공정 등이 기존 Saw Filter와 유사한 부분이 많아서 개발 및 양산 가능성도 큰 것으로 파악된다”면서 “해당 제품의 승인과 양산 가능 시기는 올 하반기에 결정될 것으로 예상하며, 2021년부터는 매출액에 기여할 것으로 기대된다”고 덧붙였다.

마지막으로 그는 “HS의 개발 완료와 양산 승인이 향후 실적 가시성은 물론 추가적인 실적 상향을 가능하게 하는 만큼 21년 하반기에 해당 이슈에 주목해야 한다”고 판단했다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![[단독] 식용유·라면·빵 이어 커피값도 내린다](https://img.etoday.co.kr/crop/140/88/2312267.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2312615.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[오늘의 IR] 네이처셀ㆍ3SㆍHEM파마 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[오늘의 주요공시] SK하이닉스ㆍSK스퀘어ㆍ현대건설 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[채권마감] 전강후약 베어플랫, 트럼프 휴전 의구심+분기말 자금환매설](https://img.etoday.co.kr/crop/85/60/2312153.jpg)

![[신간] ‘11가지 산업으로 분석하는 재무제표’ 출간…숫자 너머 산업의 결 읽는다](https://img.etoday.co.kr/crop/85/60/2312579.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)