하나금융투자는 4일 테크윙에 대해 투자 포인트는 장비 포트폴리오의 저변 확대와 해외 엔드 유저의 애플리케이션 다양화라며 관련 장비 주문이 가시적으로 늘어나고 있어 긍정적 시각을 유지한다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

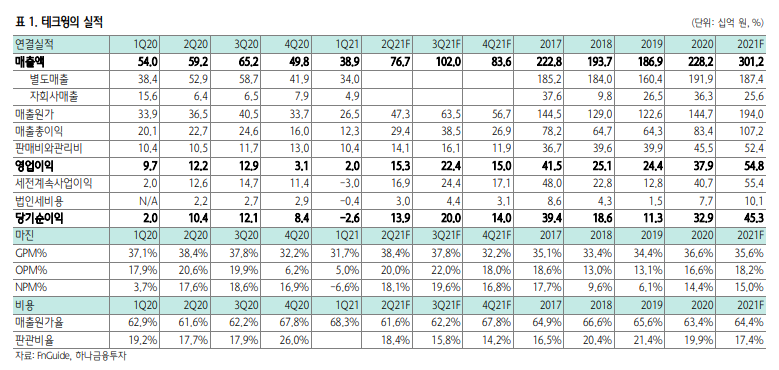

김경민 하나금융투자 연구원은 “테크윙은 반도체 장비(핸들러), 부품, OLED 검사 장비, PCB를 공급한다”며 “1분기 매출 389억 원을 기록한 이후 2분기 매출을 737억 원으로 추정, 이보다 선방할 것으로 기대돼 767억 원으로 상향 조정한다”고 설명했다.

김 연구원은 “비메모리 핸들러 고객사들이 모바일향뿐만 아니라 여타 애플리케이션용 칩을 테스트하는 용도로 테크윙의 핸들러를 활발하게 주문하고 있기 때문”이라며 “2분기 메모리 반도체 핸들러 매출은 지난 발간 자료에서 1분기 대비 크게 늘어나지 않으리라고 예상했지만 기존 예상과 달리 마이크론의 주문이 늘어난 것으로 추정된다”고 분석했다.

그는 “2분기 실적 업사이드를 반영하면, 2분기뿐만 아니라 연간 실적 추정치를 상향 조정해야 마땅하나, 기존의 연간 실적 추정치를 유지한다”며 “하반기 다양한 변수를 고려했기 때문”이라고 전망했다.

김 연구원은 “일단 고객사들의 설비투자 계획이 유동적”이라며 “테크윙 측에서는 실적에 대한 투자자의 기대감을 높이는 것보다, 시장에서의 신뢰를 유지하는 것을 중시하는 것 같다”고 내다봤다.

이어 “하반기 실적의 긍정적인 포인트는 국내 고객사의 시스템 레벨 테스트 준비와 2022년 장비 투자의 일부를 2021년 하반기에 집행하는 것”이라고 덧붙였다.

그는 “좀 더 지켜봐야 할 포인트는 일부 후공정 고객사의 설비투자 우선순위 조정 가능성(비메모리 vs 메모리), 메모리 고객사의 장비 스펙 변경 요청 가능성이라고 말했다.

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![VC가 먼저 알아본 '피지컬 AI 드론'…니어스랩 상장에 쏠린 눈 [IPO엑스레이]](https://img.etoday.co.kr/crop/85/60/2314013.jpg)

![[김남현의 채권썰] 종전과 확전 사이, feat. 신현송·WGBI](https://img.etoday.co.kr/crop/85/60/2301761.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![강남 아파트값 2년 만에 하락 전환 [포토]](https://img.etoday.co.kr/crop/300/190/2314389.jpg)