신세계·네이버 컨소시엄이 이베이코리아를 4조 원 대 중반에 인수하는 것이 유력해면서 가격이 적정한지 대한 논란이 일고 있다. 오픈마켓 중심 사업으로 미래 전망이 밝지 않은 점에 비해 대체로 ‘비싸다’는 평가가 주를 이룬다. 반면 원조 전자상거래 업체의 상징성에 더해 이커머스 사업에 고심하던 신세계ㆍ이마트가 네이버와 연합군을 형성해 단숨에 쿠팡과 경쟁할 수 있는 양강 업체도약하게 된 만큼 가격이 ‘적정하다’는 시각도 나온다.

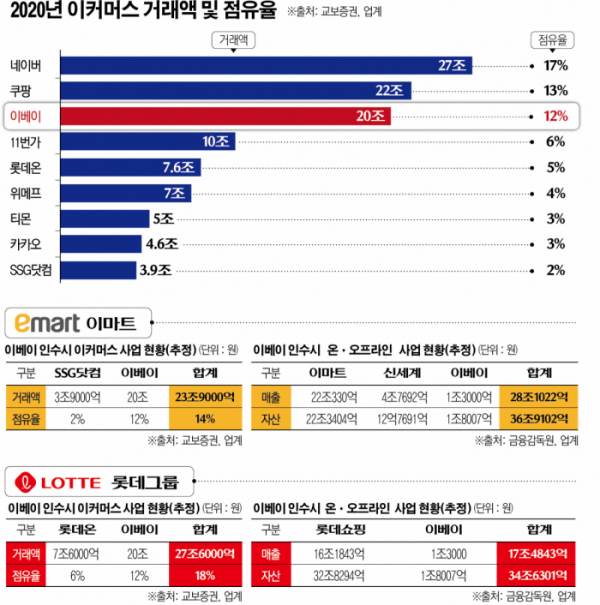

거래액 27조 원의 네이버와 22조 원의 쿠팡에 이어 3위 사업자인 이베이코리아는 연간 거래액이 20조 원에 달한다. 점유율은 12%다. 무엇보다 오랜 업력으로 판매자 네트워크와 운영 노하우를 갖췄다는 점이 장점으로 꼽힌다. 이커머스 업계에서 유일하게 16년 연속 흑자를 이어오고 있다는 점도 장점이다.

문제는 성장성이다. 이베이코리아의 매출은 지난 2017년 9519억 원을 기록했고, 이듬해에는 9812억 원으로 3.1% 늘었다. 2019년에는 처음으로 11.6% 성장하며 1조 원대 벽을 깼고, 지난해에도 18.7%를 매출 성장을 이뤘을 것으로 추정된다.

하지만 이커머스 경쟁이 치열해지면서 영업이익률이 계속 떨어지고 있다는 점에서 사업성에 대한 우려도 존재한다. 2015년 10%대였던 영업이익률은 2018년 4.8%로 낮아졌고, 2019년에도 5%대에 멈췄다. 수수료 경쟁이 치열한 오픈마켓에 치중된 사업 구조가 원인으로 꼽힌다.

내리막길로 들어선 시장 지배력에 대한 우려도 있다. 옥션과 G마켓, G9 등을 운영하는 이베이코리아는 한 때 시장 점유율 70%에 육박하는 덩치를 자랑했지만, 이제는 10% 대인 3위 사업자에 머물러 있다. 온라인 시장 성장에도 불구하고 쿠팡과 네이버를 비롯한 신생업체들의 공세에 맥을 추지 못하고 있는 셈이다.

무엇보다도 온라인 쇼핑 시장 자체가 저렴한 가격으로 대결했던 과거와 달리 신선식품과 빠른 배송으로 대세가 바뀌고 있지만, 이베이코리아는 풀필먼트 시스템을 비롯해 자체 물류망을 갖추지 못하고 있다. 신세계그룹이 인수하더라도 기존 사업과의 시너지 효과를 장담할 수 없다는 점에서 비싼 값을 치렀다는 시각이다.

유통업계의 한 관계자는 “쿠팡이 미국 시장에 상장하고, 온라인 쇼핑에서 아직 걸음마 단계인 롯데와 신세계의 몸이 달아올랐을 시점을 이베이가 영리하게 잘 선택했다”면서 “이베이를 인수하면서 한단계 도약한다는 점을 부정할 수 없지만, 성장 잠재력이 크지 않은 기업에 너무 비싼 돈을 지불했다”고 평가했다.

오프라인 유통업체와 달리 자산 규모이 적다는 점에서도 고평가라는 지적이 나온다. 2015년 MBK파트너스가 7조 원대에 인수했던 홈플러스의 자산은 2020회계년도 기준 10조8000억 원이다. 이중 토지와 건물 등이 포함된 유형자산은 5조 원이 넘는다. 하지만 2018년 기준 이베이코리아의 자산은 1조8000억 원에 불과하다.

또다른 업계 관계자는 “오프라인 유통업체야 사업이 잘 안 풀리면 점포라도 팔면 되지만 이베이는 아무 것도 없다”고 꼬집었다.

김익성 동덕여대 교수는 “4조 원대의 이베이 인수 비용을 감안할때 앞으로 배송 인프라 구축이나 인적 자산에 대한 사회적 비용까지 상당한 자금이 필요할 것”이라면서 “신세계로서는 유동성 확보가 우선돼야 한다”고 지적했다.

국내 유통시장의 헤게모니가 오프라인에서 온라인으로 급속하게 바뀌는 가운데 이베이 매각설은 매년 등장할 정도로 단골 소재였다. 2018년 처음으로 등장한 이후 지난해 3월 다시 수면 위로 올랐다. 당시 주관사를 크레디트스위스로 정하고, 희망 매각가라 5조 원이라는 구체적인 금액도 등장했다. 하지만 별다른 진전이 없다가 3번째에야 새 주인을 찾게 됐다.

본입찰까지 진행됐지만 싸게 사려 들다가 이베이가 매각을 연기라도 하게되면 재기회를 노려야 한다. 무리하게 간을 보다가는 롯데라는 40년 라이벌에 이베이를 뺏길 수 있는 가능성도 있다. 하지만 ‘또다시’라는 가정은 쉽지 않다. 그만큼 국내 온라인 시장 환경이 급격하게 변화고 있기 때문이다. 한 템포 쉬려했다간 아예 온라인 사업을 접어야 할 위험까지 있다.

실제 최근 이커머스 업계는 승자 독식 구조가 굳어지고 있다. 지난해 코로나19 여파로 온라인 쇼핑 거래액이 20% 증가하며 161억 원이라는 새 역사를 썼지만 파이는 상위 업체의 몫이었다. 쿠팡은 지난해 매출은 13조 원으로 2배 이상 성장했고, 네이버쇼핑도 37.6% 뛰었다. 두 업체는 올해 1분기에도 각각 74%, 40.3% 치솟으며 가공할만한 성장세를 보인다.

이와 대조적으로 하위업체에 떨어지는 콩고물은 적었다. 11번가의 지난해 매출은 3% 남짓 느는 데 그쳤고, 인터파크는 되레 뒷걸음질쳤다. 롯데온도 올해 1분기 매출이 4.8% 떨어지는 쓴맛을 봐야 했다. 신세계그룹이 거래액 20조 원의 이베이를 인수하지 못했다면 점유율 2%대의 SSG닷컴의 ‘반전 카드’는 아예 꿈도 꾸지 못했을 것이라는 얘기다.

특히 미국 증시에 입성한 쿠팡은 100조 원대 몸값을 자랑하며 국내 석권을 향한 야심을 숨기지 않고 있다. 5조 원의 실탄을 장전한 쿠팡은 이미 대구, 창원, 김해를 비롯해 광주까지 전국에 콜드체인을 갖춘 물류센터 건립에 나서며 신선식품 빠른 배송을 위한 인프라 구축에 나섰다.

자회사로 쿠팡 풀필먼트 유한회사로 두고 지난해 택배 운송사업자격을 획득한 쿠팡은 직매입ㆍ직배송에 이어 판매자의 상품을 물류센터에 쌓아두고, 주문이 들어오는 대로 빠른 배송에 나서는 풀필먼트 사업에도 나설 것으로 보인다. 이 경우 직매입 사업 뿐만 아니라 오픈마켓에서도 빠른 배송이 가능해져 이커머스 왕좌에 한발짝 다가서게 된다.

유통업계 관계자는 “아마존과 알리바바가 미국과 중국을 석권한 것처럼 수년 내 국내 이커머스 시장도 상위 빅3 정도만 남고 모두 자취를 감추게 될 가능성이 크다”라면서 “죽느냐 사느냐의 관점에서 볼때 4조 원대 금액은 절때 비싸다고만은 볼 수 없다”고 말했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![‘K뷰티 출사표’ 던진 패션 대기업들, 신시장 장악 속도 [진격의 K뷰티]](https://img.etoday.co.kr/crop/85/60/2311508.jpg)

![수출효자 K뷰티 ‘파죽지세’⋯美 이어 유럽 공략 가속 [진격의 K뷰티]](https://img.etoday.co.kr/crop/85/60/2311507.jpg)

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/85/60/2311474.jpg)

![현대차그룹, 인도 진출 30주년 “2030년까지 50억 달러 투자” [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/85/60/2311475.jpg)

![“북미·유럽 넘어 아시아·남미로” 현대차·기아 글로벌 축 재편 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/85/60/2311478.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)