대신증권은 8일 동성화인텍의 투자의견 매수와 목표주가 1만6000원을 제시했다. 동성화인텍의 전날 종가는 1만3550원이다.

동성화인텍은 폴리우레탄(PU) 소재의 보냉재 등을 생산하는 기업으로 지난 1분기 3735억 원을 신규로 수주했다. PU단열재 사업의 주 고객은 현대중공업, 삼성중공업 등이다. 초저온보냉재 시장은 국내 조선사들의 LNG운반선 건조 경쟁력을 기반 삼아 동사와 한국카본이 글로벌 과점을 하고 있는 형태이다.

선박을 통해 운반되는 LNG는 고압보관을 하더라도 일정부분 자연적으로 기화가 발생하는데, 이를 자연기화율(BOR, Boil Off Rate)이라고 부르며 이를 낮게 관리하는 것이 손실을 줄이는 기술이 핵심이다.

대신증권은 동성화인텍의 올해 매출액을 3640억 원, 영업이익을 280억 원으로 전망했다. 오는 2022년의 매출액은 3890억 원으로, 영업이익은 350억 원으로 예상했다.

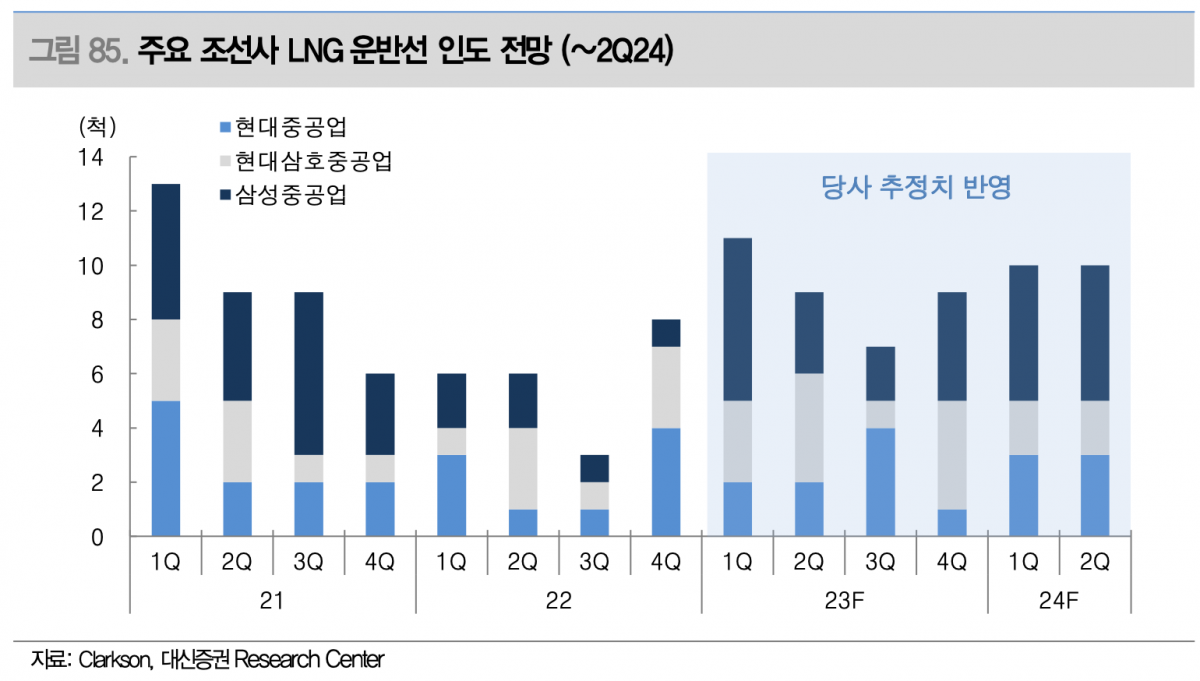

이태환 대신증권 연구원은 “동성화인텍의 현재 수주잔고 및 현대중공업, 삼성중공업의 LNG선 인도 일정을 감안하면 2022년 하반기부터 매출이 크게 늘어날 것으로 전망된다”며 “이익 개선폭도 커지리라 기대된다”며 “올해 하반기 즈음 발주가 나올 것으로 예상되는 카타르 LNG선박 물량까지 연내수주로 더해질 경우 올해 수주는 5000억 원을 상회할 것으로 기대된다”고 말했다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)