IBK투자증권은 10일 SK에 대해 주목할 이유가 충분하다며 투자의견 ‘매수’와 목표주가 42만 원을 유지했다.

김장원 IBK투자증권 연구원은 "지난해 신종 코로나바이러스 감염증(코로나19)으로 시장 상황이 안 좋았고, 주요 원자재 가격도 비우호적으로 주력계열사의 실적이 부진했다”면서 “하지만 올해는 수익 변수 개선 등 상황이 반전돼 실적이 개선됐다"고 분석했다.

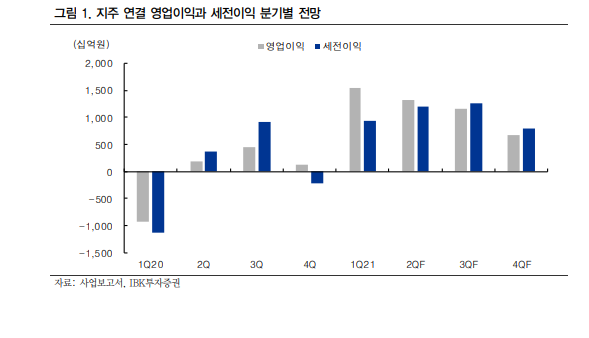

김장원 연구원은 “1분기 이노베이션, 텔레콤, E&S의 수익 개선으로 지주 연결 영업이익과 순이익 지난해 같은 기간보다 흑자 전환했다”며 “우호적인 실적 변수가 2분기 이후에도 이어져 실적 개선세가 지속될 것”이라고 전망했다.

김 연구원은 "SK는 SI사업을 가진 사업지주이면서 투자에도 매우 적극적”이라며 “머티리얼즈, 실트론 등과 같이 인수합병(M&A) 투자도 있었고, 지분 확보 목적의 투자도 있다며 지분 투자가 상황에 따라 사업으로 추가될 가능성도 얼마든지 예상할 수 있다”고 평가했다.

그는 “투자 대상은 반도체 소재를 중심으로 한 소재, 바이오, 에너지, 모빌리티를 포함한 미래성장 후보 등 5개 분야에 집중하고 있는데, 모두 SK의 주력 사업이라고 볼 수 있다”며 “사업과 제품 라인업을 추가함으로써 사업성을 강화하고, 잘 아는 분야에 투자함으로써 실패 확률을 낮추는 효과를 거둘 수 있다”고 내다봤다.

이어 “현재까지 투자금액은 7조4000억 원으로 상장기업의 M&A는 이미 기대 효과를 충족했고, 다른 투자 대상도 시간이 갈수록 투자가치가 커질 가능성이 크다”며 “이는 사업적 가치와 함께 주주환원에도 기여하게 될 것”이라고 덧붙였다.

![“연락 오면 바로 뛰어야”⋯전세 품귀에 ‘묻지마 계약’까지 [르포] [전세의 종말②]](https://img.etoday.co.kr/crop/140/88/2318104.jpg)

![“증권사보다 3배 많은 고객 묶어라”... 은행권, ‘슈퍼앱’ 전쟁 [증권이 금융을 삼킨다 下-②]](https://img.etoday.co.kr/crop/140/88/2318789.jpg)

![[김남현의 왈가왈부] 길가메쉬 서사시와 장대한 분노](https://img.etoday.co.kr/crop/85/60/2318973.jpg)

![[특징주] 희림, 국내 건축업계 최초 이란 진출…재건 사업 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2319043.jpg)

![이진숙 무소속 출마 가능성...‘이중전선 부담’ 지적 나와 [정치대학]](https://img.etoday.co.kr/crop/300/170/2318956.jpg)

![서울 주유소 휘발유 가격 2000원 돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2318703.jpg)