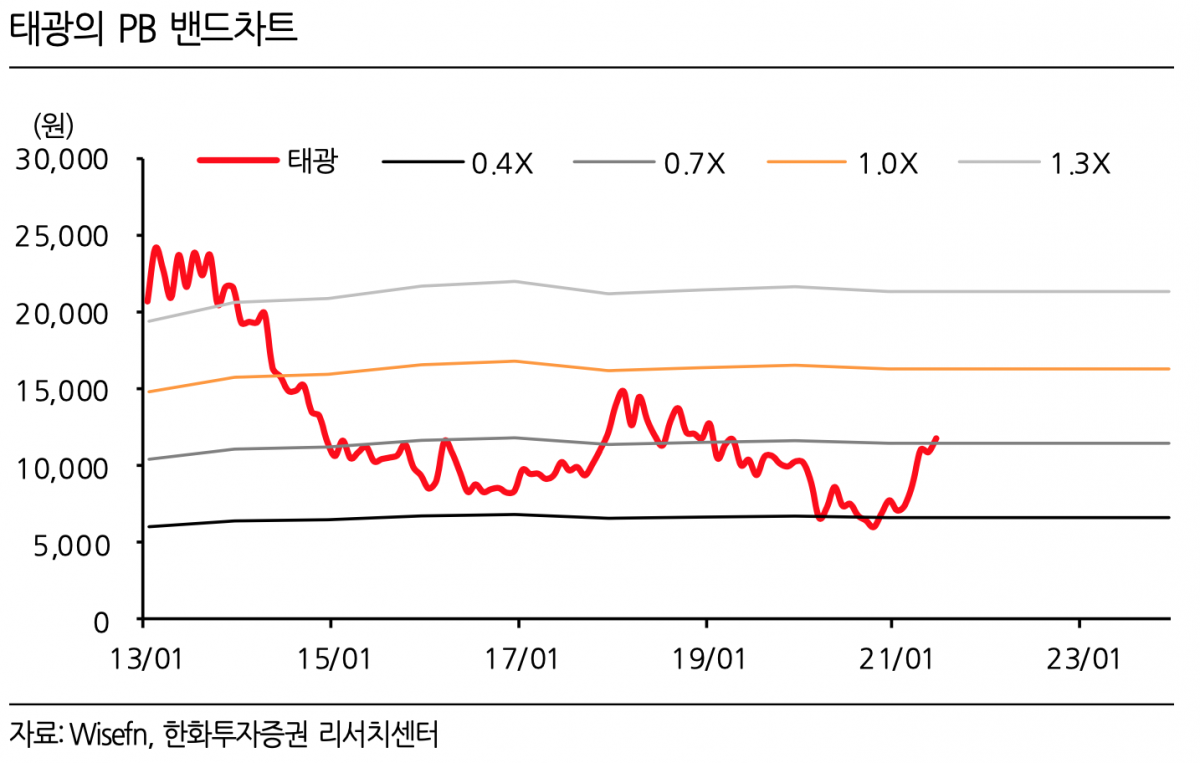

한화투자증권은 10일 태광의 투자의견 매수와 목표주가 16만 원을 제시했다. 태광의 전날 종가는 10만800원이다.

태광은 배관자재, 관, 이음쇠류 제조 사업 등을 하는 기업으로 지난 1분기 영업이익은 전년 동기 대비 800%(16억 원) 오른 18억 원을 기록했다. 당기순이익은 전년 동기 대비 100%(21억 원) 오른 42억 원을 기록했다.

특히 태광이 지난 1월 인수한 2차전지 장비 및 부품 생산 기업 ‘에이치와이티씨’(HYTC)는 1분기 호실적을 기록했고 본사 역시 9000만 원 수준의 영업흑자를 기록했다.

또한 비카본 소재 비중이 늘고 있고 지난해 국내 건설사들이 수주한 해외물량 발주가 하반기 본격화될 경우 당사 예상치를 상회하는 실적 달성도 가능할 전망이다.

이봉진 한화투자증권 연구원은 “태광의 전방산업의 밸류에이션 리레이팅과 하반기 수주 확대 등을 기대한다”며 “HYTC 인수로 인한 수익성 개선속도도 빠를 것”이라고 말했다.

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298110.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298176.jpg)

![[주간수급리포트] 코스피 5800 이끈 ‘기관’의 진격⋯개미·외인 던질 때 4.3조 샀다](https://img.etoday.co.kr/crop/85/60/2298010.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)