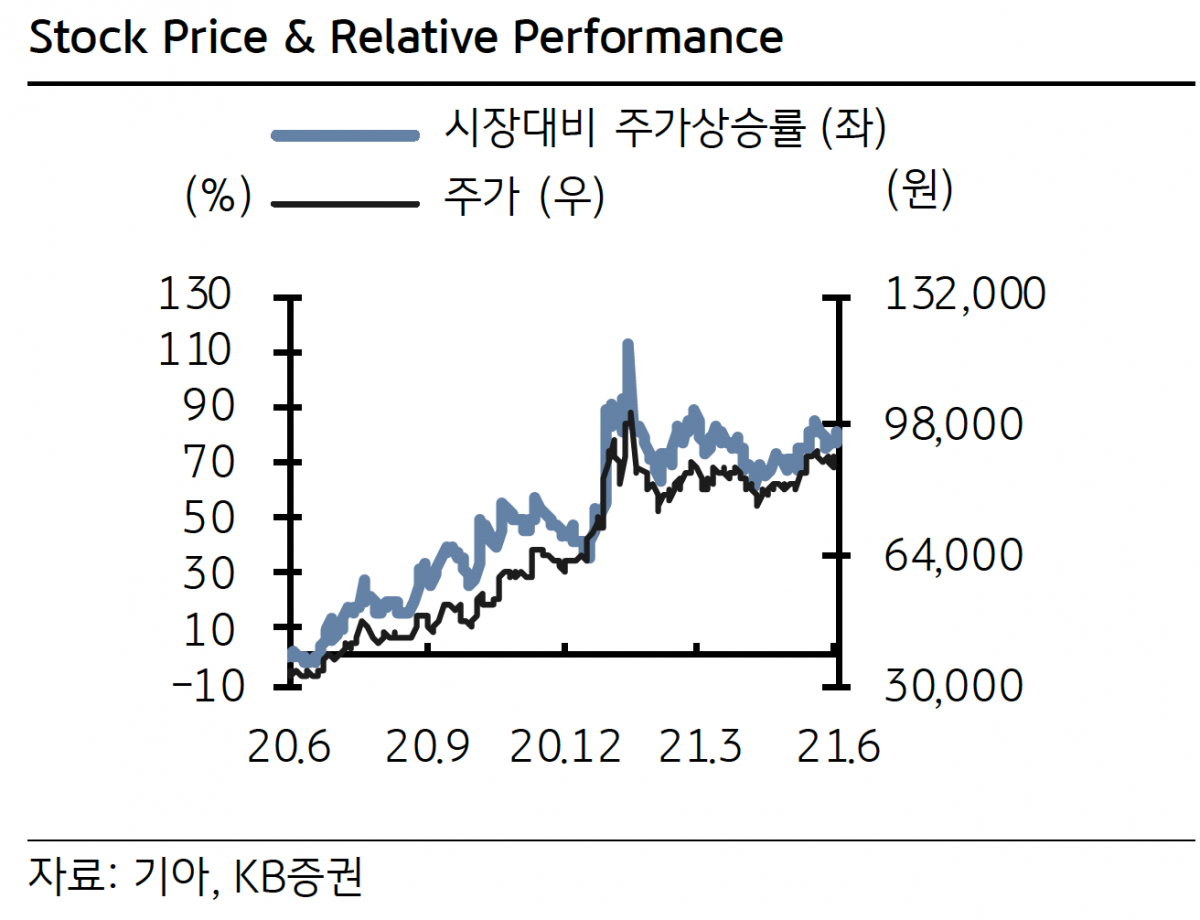

KB증권은 23일 기아의 ‘자동차 반도체’ 수급 문제에 대한 유연한 대응과 경쟁완화를 기대하며 투자의견 ‘매수’를 제시하고 목표가를 12만 원으로 상향 조정했다.

강성진 KB증권 연구원은 “기아의 실적과 관련해 자동차 반도체 공급 차질 현상은 연간 손익 전망치에 더 이상 부정적 영향을 미치지 않을 것으로 예상된다”며 “지난 4월~5월 출하량도 기존 예상과 크게 다르지 않았다”고 분석했다.

기아의 4월~5월 자동차 누적 판매량은 KB증권이 전망치보다 6.8%(3만554대) 많았다.

강 연구원은 “일부 기아 자동차의 모델 재고가 1개월 이내로 축소되고 있으나, 이는 생산 차질 보다는 판매가 호조를 보임에 따른 것이므로 손익에 긍정적이다”라며 “경쟁자들도 생산 차질의 문제를 겪고 있어서 경쟁완화 등 긍정적인 영향도 동시에 나타날 것으로 예상한다”고 말했다.

이어 “중국시장을 제외한 기아의 글로벌 시장 점유율은 코로나19 영향에서 어느정도 벗어나기 시작한 2021년에도 유지되고 있으며, 향후 5% 전후의 수준에 안착할 전망”이라며 “반도체 상황에서의 유연한 대응의 결과뿐만이 아니라 기아의 신차들이 시장의 양호한 평가를 받고 있기 때문이다”고 말했다.

KB증권은 기아의 올해 전체 영업이익을 전년 대비 151.74% 오른 5조2010억 원으로 전망했다.

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298110.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298176.jpg)

![[주간수급리포트] 코스피 5800 이끈 ‘기관’의 진격⋯개미·외인 던질 때 4.3조 샀다](https://img.etoday.co.kr/crop/85/60/2298010.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)