#주거래 은행은 사업자 대출을 내주기 어렵다고 하네요. 대출이 없어도 너무 힘드네요. 확진자는 계속 늘고 날씨는 좋은데 매출은 영 아니네요.

서울 관악구에서 옷가게를 운영하는 A씨는 창업한 지 1년 반 만에 폐업을 고민 중이다. 수입이 줄어든 데다 은행에서 대출도 나오지 않아 사업을 유지하기 어려워졌기 때문이다. A씨는 매출을 늘리기 위해 액세서리와 신발 등 옷과 함께 팔릴 만한 물건들을 들여놨지만 영향은 미미했다. 현재 그는 매장을 인수할 사람을 찾고 있다.

기업 자금 대출에서 시중은행(KB국민ㆍ신한ㆍ하나ㆍ우리ㆍNH농협은행)의 고신용자만 대출을 내주는 현상이 심해지고 있다. 그중 KB국민은행은 개인사업자는 물론 중소법인, 대기업 대출에서도 고신용자 대출 쏠림 현상이 가장 뚜렷했다. 이에 전문가들은 라이센스업을 하는 은행이 공공성을 차치하고 있다고 지적한다.

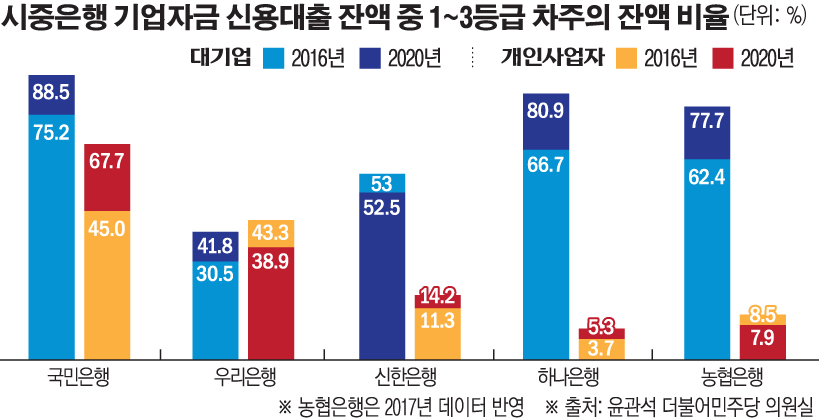

28일 윤관석 더불어민주당 의원실에 따르면 지난해 국민은행의 개인사업자 신용대출 잔액 중 1~3등급의 비율은 67.7%다. 이는 다른 은행에 비해 최고 약 13배 높은 수치다. 국민은행에 이어 △우리은행 38.9% △신한은행 14.2% △농협은행 7.9% △하나은행 5.3% 등이었다. 비율이 높을수록 해당 은행이 고신용인 개인 사업자에게 대출을 내주는 현상이 과도하다는 뜻이다.

2016년과 비교해서도 고신용자 쏠림 현상은 국민은행에서 극명하게 드러났다. 지난해 국민은행이 개인사업자 대출 중 1~3등급의 잔액은 2016년보다 22.7%포인트(P) 늘었다. 우리은행과 농협은행은 각 4.4%P, 0.6%P 줄고 신한은행과 하나은행은 2.9%, 1.6% 줄어들 때 국민은행은 20%P 이상 고신용자 대출 잔액이 늘어난 것이다.

우리은행을 제외한 모든 은행에서 중소법인과 대기업 대상 대출도 고신용자 쏠림 기조가 짙어졌다. 국민은행의 중소법인 대출 잔액 중 1~3등급의 잔액은 2016년 32.3%에서 2020년 49.1%로 16.8%P 늘었다. 신한은행은 4.3%P(18.3%→22.6%), 하나은행 4%P(23.8%→27.8%), 농협은행 2.3%P(31.6%→33.9%) 늘었다. 우리은행만 0.3%P(3.9%→3.6%) 감소했다.

대기업 대출은 신한은행만 저신용자 대출 잔액 비율을 확대했다. 전체 대기업대출 잔액 중 1~3등급의 잔액의 증가 폭은 △하나은행 14.2%P(66.7%→80.9%) △농협은행 15.3%P(62.4%→77.7%) △국민은행 13.3%P(75.2%→88.5%) △우리은행 11.3%P(30.5%→41.8%) 등이었다. 신한은행은 0.5%P(53%→52.5%) 감소했다.

시중은행 관계자는 “은행에서 가장 중요하게 여기는 낮은 부도율, 높은 회수율을 실현시키는 그룹이 고신용자”라며 “그렇다보니 이들에게 제일 집중할 수밖에 없다”고 해명했다. 이에 김득의 금융정의연대 대표는 “(은행이) 고신용자에게 대출을 내주는 건 당연하지만 이들의 연도별 점유율이 늘어나는 걸 봤을 때 은행은 안전한 사람들한테만 대출한 것”이라며 “공공성이라는 특성을 갖는 은행은 신용뿐만 아니라 유망 직종 등을 보고 대출을 해야 한다”고 강조했다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)