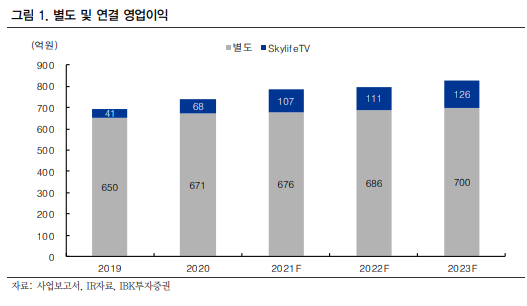

IBK투자증권은 1일 스카이라이프에 대해 "하반기 현대HCN인수로 기업가치가 변동할 것"이라며 목표주가를 기존 1만1500원에서 1만6000원으로 상향했다. 투자의견은 '매수'를 유지했다.

김장원 IBK투자증권 연구원은 "현대HCN 인수가 하반기에는 마무리될 것"이라며 "지분 100%를 인수하는 완전한 자회사가 되는 현대HCN은 2019년 연결 기준 매출 2929억 원, 영업이익 408억 원, 순이익 378억 원을 기록했으며 EBITDA는 869억 원"이라고 설명했다.

김 연구원은 "지난 해는 물적 분할로 정확히 알기 어렵지만 이익 감소세로 300억 원 중반대를 기록했을 것으로 추정된다"며 "유료방송시장 점유율이 10% 초반대까지 상승하게 될 KT스카이라이프는 규모의 경제성에 KT 브랜드 인지도와 모바일·TV·인터넷·콘텐츠의 서비스를 결합할 경우 사업성이 확대될 수 있다"고 전망했다.

그는 "현대HCN 인수로 재무구조가 순현금에서 순차입금으로 바뀌지만, 양적 성장으로 사업 체력이 보강된다"며 "인수 이듬해부터 배당을 확대 재무구조 개선과 KT스카이라이프의 주주환원이 확대될 가능성이 커 현대HCN 인수는 보유 현금의 활용 방안 중 전략적 선택"이라고 설명했다.

이어 "IPTV와 결합한 OTS 가입자 이탈로 TV 가입자가 감소함에도 인터넷과 모바일 가입자 증가로 서비스 매출이 지난해 같은 기간보다 늘고, 플랫폼 사업도 견고하다"면서도 "기타 사업의 일부를 구조조정해 올해 1분기 매출이 전년동기대비 2% 감소했다"고 덧붙였다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![주말 '냉동고 한파'... 추위 월요일까지 이어져 [포토로그]](https://img.etoday.co.kr/crop/300/190/2292827.jpg)