24일 미래에셋투자와연금센터에 따르면 자체적으로 실시한 연금 이해력 조사 결과 IRP에서 연금 수령이 가능한 최소 연령을 알고 있는 비율은 34.3%에 불과했고 수령액에 물가상승이 반영되는 연금을 고르는 문항의 정답률도 39.4%로 낮은 것으로 집계됐다.

윤치선 미래에셋투자와연금센터 연구원은 “연금 인출에 대한 이해도가 떨어질 경우 연금 가입자는 세금이나 인출 금액 측면에서 손해를 볼 수도 있다”면서 “최소한 몇 가지 중요한 사항은 반드시 알아둘 필요가 있다”고 조언했다.

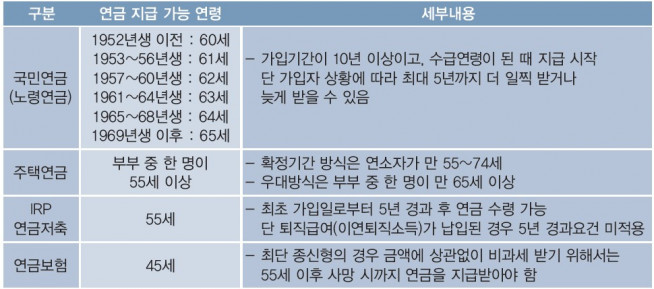

우선로 파악할 것은 연금 지급 가능 연령이다. 이 연령 이전에 인출할 경우 인출이 되지 않거나, 연금으로 인정 받지 못해 높은 세율로 과세될 수 있기 때문이다. 또 연금별로 인출 가능 시기가 다른데, 이것을 알고 있어야 통합적인 인출 계획을 세울 수 있다.

예를 들어 국민연금의 경우 1952년생 이전인 경우 만 60세부터 노령연금 수급이 가능하다. 그 이후 4년 단위로 한 살씩 수급 연령이 늘어나서, 1969년생 이후부터는 만 65세가 돼야 노령연금을 받을 수 있다. 단 가입자가 신청하는 경우 수급 가능 연령을 기점으로 5년 먼저 받거나 늦게 받을 수 있다.

기준 연령보다 먼저 받는 것을 조기노령연금이라 하는데, 최대 5년 전부터 신청 및 수급이 가능하며 1년 일찍 받을 때마다 연 6%씩 지급액이 줄어든다. 물론 수급연령보다 늦게 받을 수도 있는데 이것을 노령연금 연기라고 한다. 이 제도를 활용하면 최대 5년간 연급 수급을 늦출 수 있으며, 1년 늦게 받을 때마다 연금 수급액이 연 7.2%씩 증가한다.

또한 주택연금은 주택소유자 또는 배우자가 만 55세 이상이면 가입이 가능하다. 즉 부부 둘 중 한명만 55세가 넘으면 가입할 수 있다는 뜻이다. 다만 일반적인 종신형 지급방식이 아니라 확정기간 방식일 경우 부부 중 연소자가 만 55~74세 사이여야 한다. 또한 우대형 주택연금은 부부 중 한 명이 기초연금 수급자여야 한다. 기초연금 수급이 65세부터 가능하므로, 우대형 주택연금을 수령하려는 경우 부부 중 한 명은 만 65세가 넘어야 한다는 결론이다.

IRP와 연금저축은 만 55세부터 수령이 가능하다. 한 가지 주의할 점은 해당 계좌에 퇴직급여가 입금돼 있는지 여부다.

윤 연구위원은 “해당되는 계좌는 연령 조건만 충족하면 바로 연금 수급이 가능하지만 그렇지 않은 경우에는 최초 가입일로부터 5년이 경과해야 연금을 수급할 수 있다”면서 “연금보험의 경우 최소 연금 수급 연령은 만 45세인데, 다만 종신형의 경우 조건 없는 비과세를 받기 위해서는 55세 이후 연금 수령을 시작해야 한다”고 설명했다.

그다음 알아둬야 할 것은 얼마나 받을 수 있느냐다. 간단하게 알아볼 수 있는 방법이 있는데 금융감독원에서 운용하는 ‘통합연금포털’에 들어가서 조회하면 된다. 휴대폰이나 공동인증서로 본인 확인을 하면 로그인할 수 있으며, 해당 사이트에서 본인이 가입한 국민연금·퇴직연금·개인연금 현황을 한눈에 알 수 있다.

연금 수령 시의 세금도 유념해야 한다. 연금의 과세 방식은 종합과세, 조건부 분리과세, 분리과세, 비과세가 있다. 연금별로 과세 방식이 다르므로 전략을 잘 세워서 인출 시기를 조정해야 한다.

우선 국민연금은 종합과세를 한다. 즉 국민연금을 수령하는 기간에 다른 소득이 없거나 적다면 6~15% 정도의 낮은 세율로 과세될 수 있지만, 다른 소득이 많다면 그 이상의 높은 세율을 부담해야 할 수도 있다는 뜻이다. 때문에 국민연금 인출은 가능하면 다른 소득이 없어지는 시기부터 하는 것이 유리하다.

연금계좌(RP 및 연금저축)에 들어있는 퇴직급여의 경우 다른 소득과 합산하지 않고 분리과세한다. 이때 세율은 퇴직소득세율의 60~70%다. 연금계좌에 개인이 추가로 납입해 세액공제를 받은 원금과 운용수익은 조건부 분리과세다. 연금 수령액이 연간 1200만 원을 넘어가면 종합과세하고, 그 이하인 경우에는 3.3~5.5%의 낮은 세율로 분리과세한다. 세금을 아끼려면 매년 받아가는 연금액을 관리하는 것이 필요하다.

윤치선 연구위원은 “연금보험에서 받는 연금은 법적인 조건을 충족할 경우 비과세를 받을 수 있다“면서 ”주택연금은 이름은 연금이지만 본질은 집을 담보로 한 장기 대출인 만큼 주택 연급을 받을 때는 세금을 내지 않는다“고 분석했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![[환율마감] 이란 지정학적 리스크에도…원·달러 찔끔 상승](https://img.etoday.co.kr/crop/85/60/2297504.jpg)

![[오늘의 주요공시] 달바글로벌ㆍ삼성중공업ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 케이뱅크, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2297779.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)