삼성증권은 16일 SK에 대해 "과거에 없었던 부문에서 이익 성장을 기대한다"며 투자의견 '매수'와 목표주가 42만 원을 유지했다.

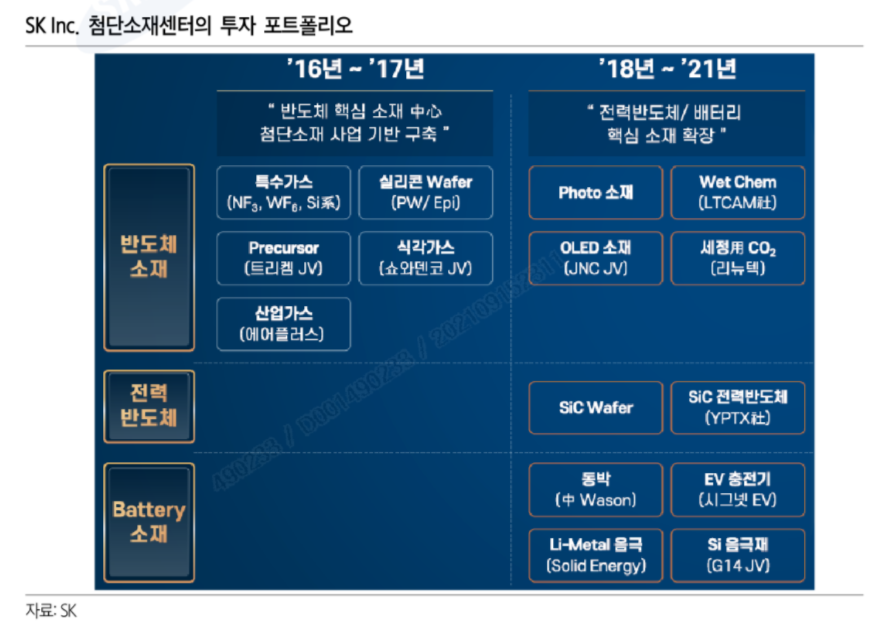

양일우 삼성증권 연구원은 "SK는 전날 장 종료 후, 첨단소재 관련 파이낸셜 스토리 투자자 간담회를 개최했다"며 첨단소재 영역을 반도체 소재, 전력/화합물 반도체, 배터리 소재 3가지 영역으로 나눠 소개했고, 향후 투자를 집중할 분야에 대해서 방향성을 제시했다. SK는 2021년 기준 매출 3조3000억 원, EBITDA 1조2000억 원인 첨단소재 부문을 2025년까지 매출 8조8000억 원, EBITDA 3조4000억 원의 사업 부문으로 육성한다는 계획"이라고 설명했다.

양 연구원은 "2021부터 2025년까지 성장하는 EBITDA 2조2000억 원 중에서는 반도체소재 기존사업(SK머티리얼즈 포함)과 배터리 음극재, 양극재 사업의 비중이 각각 7000억 원과 4000억 원으로 높을 것으로 예상된다"며 "SK와 SK머티리얼즈 합병 이후의 변화된 모습과 2021년에는 EBITDA 기여가 없었던 음극재, 양극재 사업의 진행과 성과에 투자자들의 관심이 많아질 것"이라고 내다봤다.

그는 "음극재, 양극재 관련해서 SK머티리얼즈는 미국 G14과 JV를 2021년 설립하여 다공성 Si-C 음극재를 세계 최초로 양산한다는 계획을 밝혔고, 양극재에 대해서도 2021년 3분기 한국 생산 JV를 구축하고 2023년 단결정 양극재를 양산해 공급한다는 계획을 내놨다"며 "과거에 없던 새로운 성장 동력이 그것도 밸류체인 전방에서 발생했다는 점은 지주회사에 긍정적"이라고 평가했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)