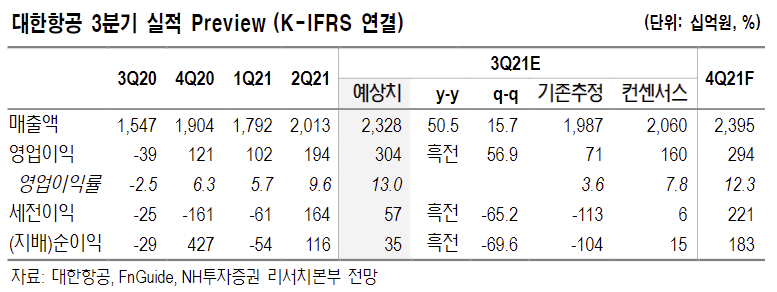

NH투자증권은 23일 대한항공에 대해 하반기 화물 운임 강세로 연간 실적 추정치 상향한다며 투자의견은 ‘매수’, 목표주가는 기존 3만9000원에서 4만3500원으로 상향했다.

정연승 NH투자증권 연구원은 “항공 화물 강세로 인해 코로나 국면에서도 이익 창출이 가능하다”며 “3분기에도 항만적체로 컨테이너 운송 차질이 계속되는 가운데, 동남아 주요 국가들의 국경봉쇄, 상하이 공항 운영 차질 영향으로 8월 중순 이후 화물기 수송 능력이 감소하면서 운임이 재차 강세를 보일 것이다”고 전망했다. 그러면서 “화물로 인한 실적 호조는 단순 이익 증가 외에도 차입금 감축, 신규 기재 도입 여력으로 이어질 것으로 본다”며 “이는 장기 체력 개선의 요인”이라고 언급했다.

8월 미주 노선 여객은 2019년 월평균 여객의 30%까지 회복되면서 다른 노선 대비 가파른 회복세 시현할 것으로 내다봤다. 그는 “3분기 대한항공의 국제선 예상 탑승률은 37.5%로 국내 항공사 중 가장 높을 전망이다”라면서 “향후에도 백신 보급 상황을 감안했을 때, 미주, 유럽 노선 중심의 중장거리 노선 수요가 회복될 전망이다”라고 했다.

그는 여객 운임도 강세를 보일 것으로 내다봤다. 정 연구원은 “3분기 원화 기준 국제선 운임은 2분기 대비 14% 상승한 것으로 추정한다”면서 “미주 노선 수요 회복 및 비즈니스 클래스 선호 추세가 운임 강세 요인으로 보인다”고 설명했다. 이어 “코로나 이후 수요 회복되는 과정에서 2023년 국제선 운임은 2019년 대비 19% 상승하면서 장기 운임 레벨이 올라갈 전망이다”라고 말했다.

이에 정 연구원은 “목표주가는 여객 수요가 온전히 회복되는 2023년 아시아나항공 인수를 감안한 통합 실적 기준으로 산출했다”고 말했다. 이어 “2023년 예상 합산 자본 10조 원에 Target 주가순자산비율(PBR)은 1.7배를 적용했다”면서 “자본비용 8.6%로 현재가치화 했다”고 밝혔다.

![[단독] ‘금감원 지침’ 따랐는데 법원서 제동⋯ PF 연체이자 산정 혼선 우려](https://img.etoday.co.kr/crop/140/88/2311961.jpg)

![‘천국 지옥 오간’ 코스피, 698p 빠졌다 490p 올라…전쟁이 뒤바꾼 주도 업종 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312096.jpg)

![1100달러 나프타의 반란…중동 쇼크가 부른 5월 ‘애그플레이션’ [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312050.jpg)

![경영권 분쟁 1년새 15% 늘었다…매년 증가 추세 [거세진 행동주의 上-①]](https://img.etoday.co.kr/crop/140/88/2308334.jpg)

![[르포] “걸프전, IMF도 견뎠는데” 멈추는 공장…포장용기 대란 몰려오나 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311824.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[특징주] 삼천당제약, 14%대 강세⋯다시 ‘황제주’ 등극](https://img.etoday.co.kr/crop/85/60/2312337.jpg)

![[특징주] 우리로, 5거래일 연속 상한가…광반도체 기대감 지속](https://img.etoday.co.kr/crop/85/60/2311706.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)