(NH투자증권)

NH투자증권은 와이엔텍에 대해 20일 매출 중 60%가 비환경 산업에서 발생해 폐기물 사업자 중 저평가받고 있었지만, 올해는 영업이익 중 80%가 환경산업에서 발생해 저평가 근거가 약해질 전망이라고 분석했다. 하지만 투자의견과 목표주가는 제시하지 않았다.

백준기 NH투자증권 연구원은 "와이엔텍은 2021년 말 기준 주가수익비율(PER) 8.4배로 폐기물 업종 상장사 중에서 밸류에이션 매력이 가장 높다"며 "저평가 이유는 환경 매출 비중이 낮다는 점과 사업 지역이 전라남도 여수에 집중됐다는 점이 꼽힌다"고 분석했다.

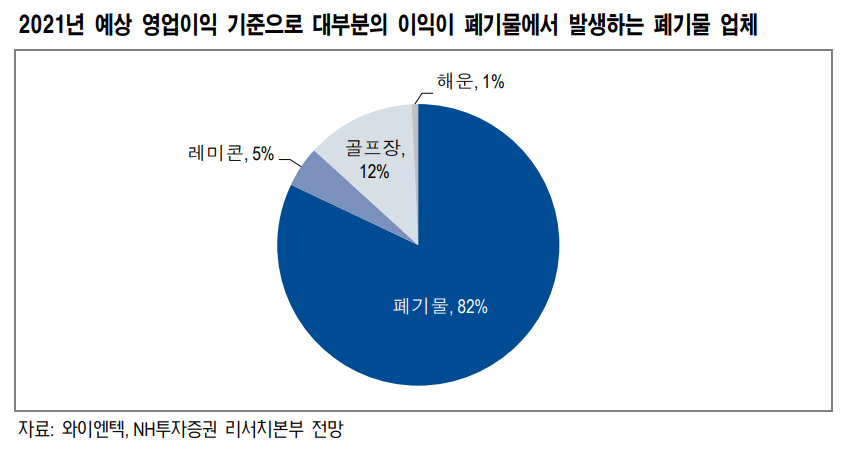

백 연구원은 "와이엔텍의 2021년말 기준 매출 비중은 환경 40%, 해운 38%, 레미콘 11%, 골프장 11%로 구성됐다"며 "환경 비중이 낮고 이익률이 낮은 케미칼 운반업 비중이 높아 저평가 상태였지만, 영업이익 비중을 보면 환경 82%, 해운 1%, 레미콘 5%, 골프장 12%으로 구성돼 다른 폐기물 업종과 비교해 PER 기준으로 저평가 받을 이유는 없다"고 설명했다.

그는 "폐기물 사업 이외 골프장 사업도 주목하고 있는데, 올해 골프 수요 확대로 영업이익 40억 원 이상을 기록해 전년 대비 2배 성장을 예상한다"며 "영업이익 핵심인 매립 사업의 경우 2022년 전국적인 매립 반입 가격 인상으로 최대 실적이 예상된다"고 덧붙였다.

![[뉴욕 인사이트] 이란 전쟁ㆍ연준 위원들 연설 주목](https://img.etoday.co.kr/crop/140/88/2310093.jpg)

![“보증금 10억에도 대기 1년”…‘도심형 서비스 주거’ 뜬다 [도심 상륙한 ‘실버 주택’①]](https://img.etoday.co.kr/crop/140/88/2310551.jpg)

![월요일 쌀쌀한 출근길…한낮은 '포근' 미세먼지 '나쁨' [날씨]](https://img.etoday.co.kr/crop/140/88/2161136.jpg)

![전쟁 리스크에 흔들린 시장…“지금은 위기 아닌 매수 기회” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2311145.jpg)

![박홍근 기획예산처 장관 후보자 인사청문회 [포토]](https://img.etoday.co.kr/crop/300/190/2311238.jpg)