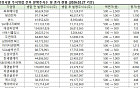

◇리메드 – 박종현 KTB투자증권

에스테틱 사업부문 실적 턴어라운드 본격화

전일 장마감 후 공시된 Zimmer향 공급 계약 이슈 및 최근 기업 현황 업데이트

공시된 계약 금액 5년간 연평균 47억 원, 2020년 매출액 대비 27% 수준으로 실적에 유의미한 이슈

Cooltone 공급 9월말부터 재개되었고, CE 인증 및 국내 식약처 허가 완료한 Perfect 등 자체 브랜드 제품 매출 본격화될 전망으로 2022년 큰 폭의 매출 신장 기대

◇LG생활건강 – 배송이 KTB투자증권

후도 못 피한 중국 둔화

3Q21 매출액 2조 원(YoY-3%), 영업이익 3423억 원(YoY+5%) 기록

대중국 실적 전반적으로 둔화

후는 화장품 내 비중 60% 이상을 차지하기 때문에 후 부진으로 인해 부문 전체 실적 타격 불가피

◇삼성바이오로직스 – 이지수 KTB투자증권

또 다시 어닝 서프라이즈. CMO 수요 지속된다

1) 3공장 가동률 상승

2) K-IFRS1115호 기준 3공장 초기 생산분에 대한 매출 반영

3) 원달러 환율 상승 영향으로 어닝 서프라이즈 기록

4Q에는 1, 2, 3공장의 안정적인 가동 이어지고, K-IFRS1115호 기준 3공장 초기 생산분에 대한 매출도 계속 반영될 전망

DCF로 산출한 목표주가 110만 원 및 투자의견 BUY 유지

◇신한지주 – 백두산 한국투자증권

고루 잘 갖춘 실적

순이익 1조2000억 원으로 컨센서스 부합

목표주가 5만5000원 유지

◇JB금융지주 – 백두산 한국투자증권

다시 오른 NIM

순이익 1340억 원으로 컨센서스 부합. NIM은 3bp 상승

내년도 증익에 대한 가시성 높아지는 중

◇기업은행 – 백두산 한국투자증권

건전성은 입증

추가 충당금에도 불구하고 순이익은 컨센서스 10% 상회

중립의견 유지

◇더네이쳐홀딩스 – 이새롬 대신증권

3Q 일시적 부진 vs. 이른 한파로 성수기 가속화

3분기 선제적인 재고 확보 → 4분기 성수기 본격화

유효한 중국 진출 기대감

3분기 일시적 실적 부진. 조정 시 매수 기회

◇에스제이그룹 – 이새롬 대신증권

중국 성과 없어도 2022년 충분한 업사이드

투자의견 매수, 목표주가 3만4000원으로 하향(-6%)

2021년 연간 영업이익 전년 대비 56% 증가할 전망

2022년에도 충분한 업사이드 보유

◇호전실업 – 이새롬 대신증권

셧다운 영향 없는 성수기, 2022년 Capa Up

3분기는 턴어라운드 초입. 2021년 영업이익 YoY +995%

2022년 기존 + 신규 고객사 동반 수주 확대 본격화

인도네시아 시설투자로 지속될 고성장세

◇비에이치 – 이창민 KB증권

변수만 없으면 당분간 좋을 것

목표주가 2만4000원 유지

3분기 실적 컨센 상회, 북미/국내 모두 양호

2022년 역대 최대 실적 경신 전망, 고객사 내 점유율 상승 효과

◇GKL – 이선화 KB증권

3Q21 Preview: 확대된 변동성, 위드코로나로 해소 기대

투자의견 Buy, 목표주가 2만1000원 유지

3Q21 Preview: 영업이익 -330억원 (YoY 적자지속)으로 컨센서스 하회 전망

단계적 일상회복, 사이드 베팅 허용하면 드롭액 증가할 것

중국 카지노 산업 규제는 리스크 요인

◇이녹스첨단소재 – 김현수 하나금융투자

가격 매력 갖춘 성장주

3Q21 Review : 영업이익률 20% 돌파

4분기에도 10% 후반 영업이익률 가능

목표주가 5만8000원으로 상향

◇SK하이닉스 – 박성순 케이프증권

NAND 경쟁력 강화

3Q21 매출액 11조8000억 원(+14.4% QoQ), 영업이익 4조1700억 원(+54.8% QoQ)전망

D램 수익성 전략은 제한적 공급 증가 의미

투자의견 Buy, 목표주가 12만 원 유지

◇현대차 – 송선재 하나금융투자

3Q는 낮아진 기대치 수준. 연간 가이던스 조정

3분기 부진은 주가 선반영. 바닥통과 관점에서 접근

현대차 3Q21 Review: 영업이익률 5.6% 기록

컨콜 주요 내용: 2021년 목표 판매대수 하향 vs. 매출액/이익률 상향

◇비에이치 – 김록호 하나금융투자

유의미한 외형 성장과 수익성 정상화

3Q21 Review: 분기 기준 최대 실적 달성

OLED 채택률 100%에도 외형 성장 확인

실적 신뢰도 회복. 저평가받을 이유 없다

◇SK하이닉스 – 김경민 하나금융투자

Micron이나 Nanya보다 좋았어요

무엇보다도 Quality of Earnings라고 부를 만한 점이 돋보임

4분기 매출 및 영업이익은 3분기 대비 증가하는 흐름으로 전망

2022년 영업이익 13조9000억 원 추정. 2021년 대비 증익 전망

◇대한유화 – 윤재성 하나금융투자

중국 규제 강화로 반사 수혜. 분리막 PE 성장성 유효

3Q21 영업이익 컨센 대폭 하회

4Q21 영업이익 QoQ +47% 개선 전망

중국 규제 강화로 반사 수혜. 분리막 PE 성장성 유효

◇현대차 – 김진우 한국투자증권

좋아질 일만 남았다

영업이익은 추정치와 컨센서스에 부합

가이던스 상향으로 4분기 실적 자신감 표명

◇삼성카드 – 백두산 한국투자증권

카드 이용금액은 15% 증가

순이익 1395억 원으로 컨센서스 부합

목표주가 4만4000원 유지

◇신한지주 – 최정욱 하나금융투자

경쟁사들 대비 다소 아쉬운 실적

컨센서스 부합했지만 아쉬운 비은행계열사들의 실적 감소

3분기 분기배당금은 2분기 수준을 하회한 주당 260원으로 결정

2022년 최소 4조6000억 원 내외의 순익 전망. Multiple 매력은 상존

◇HMM – 엄경아 신영증권

해진공은 공사이고, 채권자의 권리는 높음을 확인

HMM이 조기상환청구권 행사한 191회 CB, 해양진흥공사는 주식전환 하기로

◇아이센스 – 최재호 하나금융투자

3Q21 Preview: 연속혈당 측정기 시판계획 이상 無

차질 없이 진행 중인 CGM(연속혈당 측정기) 시판계획

3Q21 Preview: 매출액 576억 원, 영업이익 94억 원 전망

2021년 매출액 2341억 원, 영업이익 366억 원 전망

![美-이란 전쟁 충격, 코스피 7% 급락… ‘검은 화요일’ [종합]](https://img.etoday.co.kr/crop/140/88/2302354.jpg)

!["영화 한 편에 들썩"⋯'왕사남'이 바꾼 영월 근황은? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2302321.jpg)

![MLB에도 등장한 ABS⋯한국과 다른 점은? [해시태그]](https://img.etoday.co.kr/crop/140/88/2302291.jpg)

![직장인 10명 중 6명 "평생 쓸 돈 생겨도 일은 계속" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2302335.jpg)

![[단독] "에너지 홍보 미흡" 靑 지적에…기후부, 에너지전담 홍보팀 꾸렸다](https://img.etoday.co.kr/crop/140/88/2283928.jpg)

![이란 “호르무즈 통과 모든 선박 불태울 것”…카타르, LNG 생산 중단 [중동발 오일쇼크]](https://img.etoday.co.kr/crop/140/88/2302220.jpg)

![[급등락주 짚어보기] LIG넥스원·한화시스템 등 上⋯석유·해운주도 ‘불기둥’](https://img.etoday.co.kr/crop/85/60/2302403.jpg)

![[오늘의 주요공시] 대한조선ㆍ한국콜마 등](https://img.etoday.co.kr/crop/85/60/2302363.jpg)

![美-이란 전쟁 충격, 코스피 7% 급락… ‘검은 화요일’ [종합]](https://img.etoday.co.kr/crop/85/60/2302354.jpg)

![[채권마감] 전쟁발 패닉…국고금리 15bp 가까이 급등 ‘2년5개월만 최대폭’](https://img.etoday.co.kr/crop/85/60/2302301.jpg)

![코스피 역대 최대 낙폭인 452포인트 증발…전문가 "위기" vs "기회" 엇갈려[종합]](https://img.etoday.co.kr/crop/85/60/2302320.jpg)

![코스피 7%대↓ㆍ5800선 붕괴ㆍ매도 사이드카⋯외인 5.5조 매도에 직격탄[종합]](https://img.etoday.co.kr/crop/85/60/2302307.jpg)

![[장외시황] 케이뱅크, 5.49% 상승](https://img.etoday.co.kr/crop/85/60/2302317.jpg)

!["영화 한 편에 들썩"⋯'왕사남'이 바꾼 영월 근황은? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2302321.jpg)

!['검은 화요일' 코스피 7% 급락...6000 아래로 [포토로그]](https://img.etoday.co.kr/crop/300/190/2302297.jpg)