(제공=케이프투자증권)

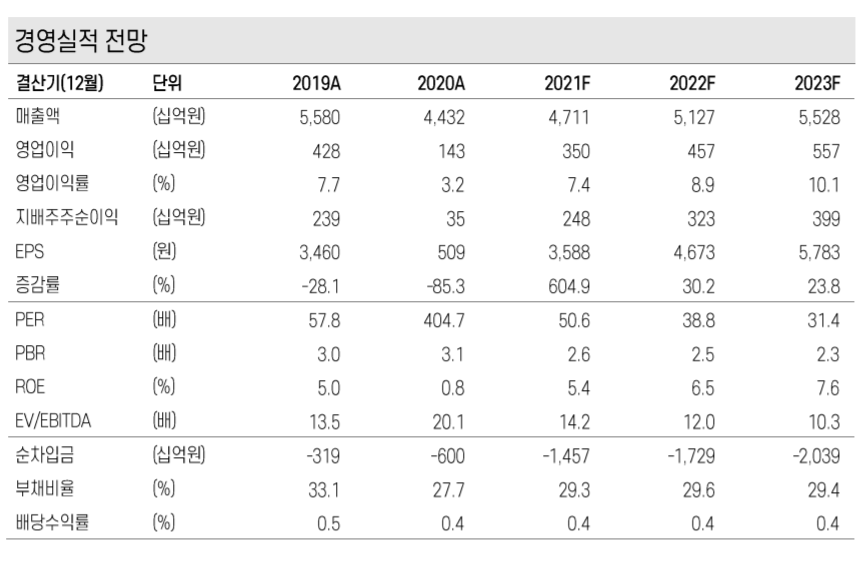

케이프투자증권은 1일 아모레퍼시픽에 대해 투자의견 '보유'를 유지하고, 목표주가를 기존 27만 원에서 20만 원으로 하향 조정한다고 밝혔다.

김혜미 케이프투자증권 연구원은 "아모레퍼시픽의 3분기 연결 영업이익은 503억 원으로 컨센서스 720억 원을 대폭 하회하는 '어닝 쇼크'를 기록했다"며 "전 분기부터 우려로 부각된 해외 사업 수익성 저하가 이번 분기에도 재현됐다"고 설명했다.

김 연구원은 "해외 화장품 매출액과 영업이익은 전년 동기 대비 각각 9%, 57% 감소했다"며 "중국 매출은 현지화 기준 10% 역성장했는데 주요 브랜드별로 설화수가 50% 성장한 반면 라네즈와 이니스프리가 각각 10%대, 50%대 감소세를 시현했다"고 분석했다.

이어 "3분기 중 중국 이니스프리 오프라인 매장 60개를 폐점한 영향과 라네즈 및 설화수향 마케팅 비용이 크게 증가했다"며 "내년에도 이니스프리 구조조정 작업이 지속돼 중국 매출의 급격한 성장 전환이 어렵다"고 내다봤다.

그러면서 김 연구원은 "주력 브랜드(설화수, 라네즈)와 채널(온라인) 역시 당분간 마케팅비 지출이 지속적으로 확대될 가능성이 높다"며 "기존 대비 실적 전망치 하향이 불가피하다"고 짚었다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![[특징주] 한일홀딩스, 5거래일 연속 상승⋯52주 신고가 경신](https://img.etoday.co.kr/crop/85/60/2310205.jpg)

![대구 공천 뒤집기…주호영 컷오프에 '한동훈 변수'까지 소환 [정치대학]](https://img.etoday.co.kr/crop/300/170/2311653.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)