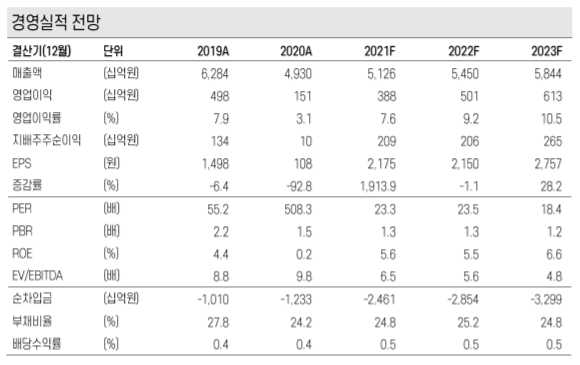

▲아모레G 경영실적 전망

케이프투자증권은 2일 아모레G에 대해 “화장품 매출액은 전년 동기 대비 0.6% 오르고, 영업이익은 7.7% 내려 주요 사업회사인 아모레퍼시픽의 해외 부문 감익 및 원브랜드 자회사 매출 악화가 전사 실적 부진의 원인으로 작용했다”고 밝혔다.

이에 투자의견은 ‘매수’, 목표주가는 6만 원으로 하향했다.

김혜미 케이프투자증권 연구원은 “비화장품 매출액이 지난해 같은 기간보다 5.4% 내리고, 영업이익도 –6억 원으로 적자를 지속하고 있다”고 말했다.

그는 “아모레G의 투자 포인트로 △아모레퍼시픽의 턴어라운드 △기타 화장품 자회사들의 구조 조정 효과 △아모레퍼시픽 대비 극도로 낮은 밸류에이션 등을 제시했었다”고 말했다.

하지만 “아모레퍼시픽의 해외 사업이 부진하고 기타 화장품 자회사들의 경우 수익성 중심의 사업 전개는 긍정적이지만, 매출 감소가 지속돼 영업 레버리지 효과가 부재하다”며 “향후 신성장 동력으로 유력했던 자회사 에스트라의 아모레퍼시픽 합병으로 아무레G의 밸류에이션 저하 요인 등이 발생한다”고 설명했다.

그는 “현재 아모레G의 주가 상승을 위해 기대할 수 있는 부분으로 실적의 대부분을 차지하는 아모레퍼시픽의 구조적 성장, 리오프닝 이후 인바운드 유입에 따른 원브랜드 화장품 오프라인 매출 회복 등”이라고 평가했다.

그러면서도 “해당 투자포인트에 대한 단기 가시성이 낮아 당분간 주가 횡보를 예상한다”고 내다봤다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)