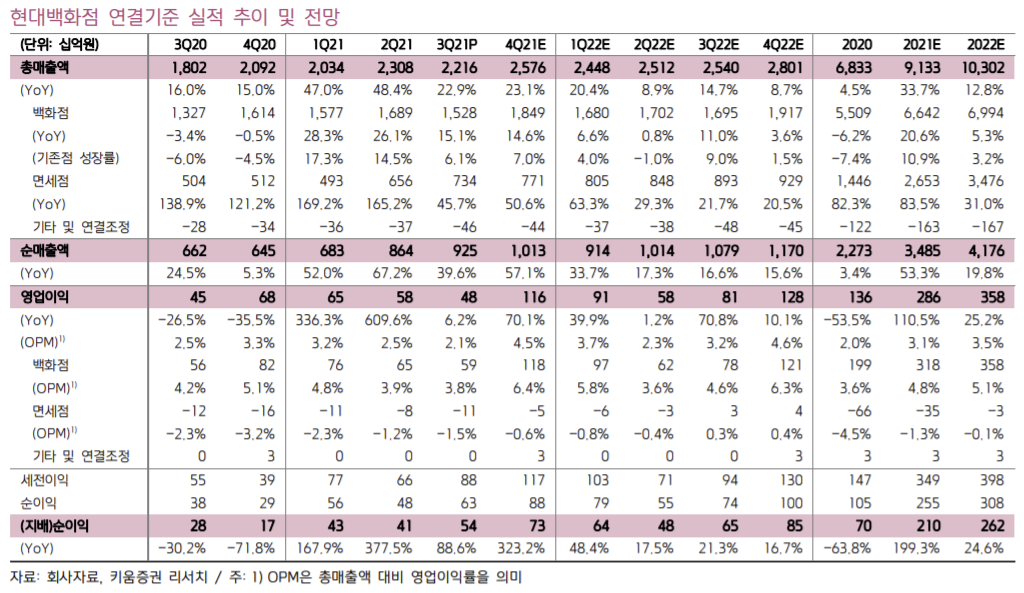

▲현대백화점 실적 추정치

키움증권은 5일 현대백화점에 대해 “백화점 매출 고성장이 지속되는 가운데 해외여행 재개와 수입화장품 브랜드 추가 유치 가능성으로 인해 면세점 실적 추정치 상향에 대한 기대감이 커질 것으로 전망한다”며 투자의견 ‘매수’, 목표주가는 12만 원을 유지했다.

박상준 키움증권 연구원은 “현대백화점의 3분기 연결기준 영업이익은 전년 동기 대비 6% 오른 475억 원으로 시장 컨센서스를 하회했다”며 “무역점 코로나 확산 대응으로 인한 백화점ㆍ면세점 판촉비 집행과 시내면세점 경쟁강도 심화로 인해 수익성이 부진했다”고 말했다.

그는 “백화점 부문의 10월 관리기준 기존점 매출은 전년 동기 대비 약 9% 성장하면서 2019년 대비 16% 정도 증가한 것으로 추산된다”며 “특히, 의류 매출이 코로나 이전인 2019년도 수준을 상회하고 있고, 11월부터 위드 코로나 국면 진입으로 소비심리가 살아날 것을 감안한다면, 동사의 4분기 백화점 매출과 수익성은 크게 개선될 것으로 전망한다”고 판단했다.

또 그는 “면세점도 4분기에 시내점의 경쟁강도가 최고점(Peak) 대비 완화되고 있다”며 “MS 확대로 수입화장품 브랜드 추가 유치 가능성이 높아지고 있으며, 해외 여행 재개로 인한 공항점 수요 회복 가능성도 여전히 유효하다”고 설명했다.

이어 “내년에는 면세점 사업의 분기 실적 흑자 달성이 가능할 것으로 기대된다”고 내다봤다.

이에 박 연구원은 현대백화점에 대한 비중확대 관점을 지속 유지한다고 전했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![[환율마감] 이란 지정학적 리스크에도…원·달러 찔끔 상승](https://img.etoday.co.kr/crop/85/60/2297504.jpg)

![[오늘의 주요공시] 달바글로벌ㆍ삼성중공업ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 케이뱅크, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2297779.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)