신한금융투자는 15일 현대해상에 대해 전 부문에서 고른 영업지표가 개선됐다며 투자의견 ‘매수’, 목표주가는 37만 원을 유지했다.

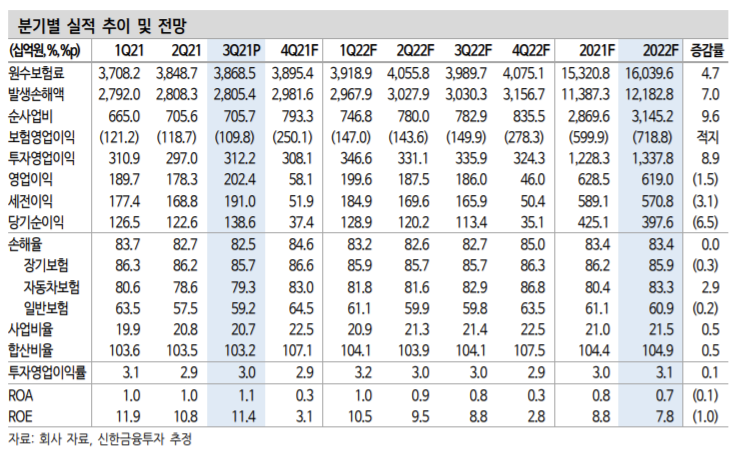

현대해상의 올해 3분기 잠정 영업이익은 지난해 같은 기간보다 1.3% 오른 2024억 원을 기록했다. 같은 기간 순이익은 5.9% 오른 1386억 원으로 당사 추정치를 웃도는 실적을 거뒀다.

임희연 책임연구원은 “일회성 요인은 부재했으며 전 부문에서 고른 영업지표 개선이 돋보였다”라고 평가했다.

그는 거리두기 완화 다음 단계 이행 전까지 보험영업지표가 양호한 흐름을 보일 것으로 내다봤다.

임 연구원은 “11월 1일부터 단계적 일상생활 회복 체계에 돌입함에 따라 손해율 상승에 대한 우려가 존재한다”라면서 “다만 중증 확진자 및 사망자 현황과 병상 가동률에 따라 추가 완화, 현상 유지, 강화가 결정된다”라고 말했다.

그러면서 “거리두기 완화 다음 단계 이행 전까지는 현 수준에서 크게 벗어나지 않는 손해율 흐름이 예상된다”라며 “올해 4분기 영업이익은 581억 원, 순이익 374억 원이 전망된다”라고 설명했다.

우려의 목소리도 냈다. 그는 “최근 경쟁사가 요율 조정을 단행하며 GA 신계약 M/S 경쟁을 촉발하고 있는 점은 추후 사업비율 악화를 일으킬 수 있는 요인”이라며 “내년 자동차보험 마진 축소, 거리두기 완화에 맞물려 상당히 부담스러운 영업환경이 조성될 수 있다”라고 전망했다.

그러면서도 그는 “업황이 선회하고 펀더멘털이 뒷받침하는 가운데 수급도 안정화 국면에 접어들었다”라면서 “2023년부터 갱신될 5년물 실손 물량에 대한 기대감으로 Peer와의 밸류에이션 갭도 축소되기 시작했다”라고 진단했다.

이에 “올해 DPS 1400원이 예상된다”라며 “배당수익률은 5.5%에 해당한다”라고 덧붙였다.

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![쇼트트랙 여자 계주 금메달…오늘(19일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2296948.jpg)

![[주간수급리포트] 코스피 5500시대, '개미'는 9조 던졌다…외인·기관과 정반대 행보](https://img.etoday.co.kr/crop/140/88/2296195.jpg)

![[증시키워드] 삼전 18만·SK하닉 혼조…미래에셋증권 15% 폭등에 증권주 투심↑](https://img.etoday.co.kr/crop/85/60/2296967.jpg)

![[오늘의 IR] 롯데렌탈ㆍ와이랩ㆍ콘텐트리중앙 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[오늘의 증시일정] NH프라임리츠·바텍 등](https://img.etoday.co.kr/crop/85/60/2295738.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)