경기 상황에 대한 기업들의 전망이 2개월 연속으로 악화한 것으로 조사됐다.

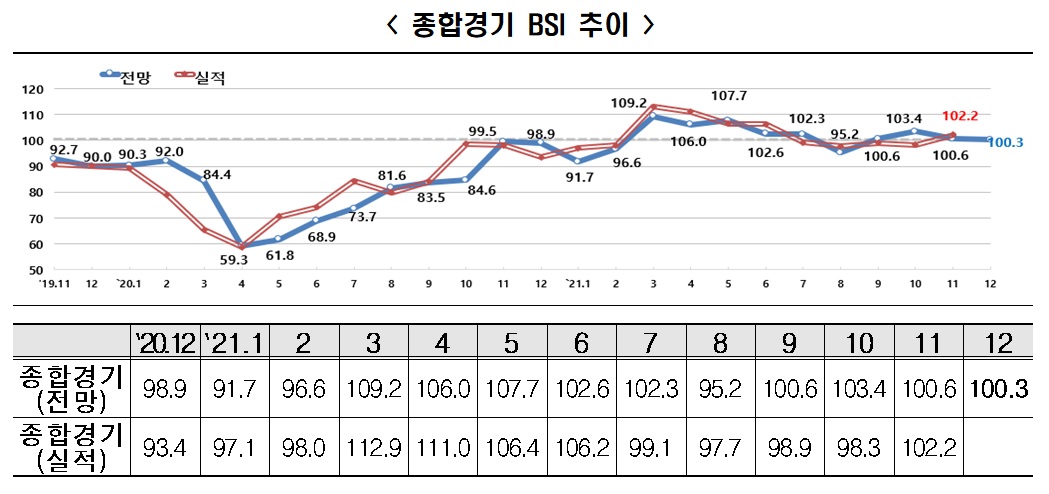

전국경제인연합회 산하 한국경제연구원은 매출액 기준 600대 기업을 대상으로 기업경기실사지수(BSI)를 조사한 결과 12월 BSI 전망치는 100.3으로 나타났다.

BSI가 100보다 높으면 긍정적 경기 전망이 부정적 전망보다 많다는 의미다.

8월(95.2) 이후 4개월 연속 기준선을 넘겨 경기 개선 전망을 유지했지만, 지수 값은 10월(103.4)부터 2개월 연속 내림세다.

11월에 이어 업종별 양극화 현상은 이어졌다.

12월 제조업의 전망치는 기준선 100.0을 밑도는 96.5로 11월(96.5)에 이어 2개월 연속 부진했지만, 비제조업 전망치는 104.8로 10월(106.9), 11월(105.9)에 이어 3개월 연속 호조세를 보였다.

한경연은 국내 제조업 경기전망 부진의 주요 요인으로 중국 산업 생산 차질에 따른 원자재ㆍ부품 수급 난항을 꼽았다.

한국은 중국산 중간재 수입의존도가 일본이나 미국 등 주요국보다 높다. 실제로 중국의 전력 생산량은 올해 7월을 기점으로 감소세를 보이고 있다. 중국 제조업 기업경기동향(PMI)도 9월 이후 기준선 50을 밑돌며 업황 부진이 이어지고 있다.

한경연은 내달 비제조업 종합경기 전망이 낙관적인 이유에 대해 △위드코로나 시행 △연말 쇼핑 성수기 이슈 등 소비자 심리개선 요인이 작용한 것으로 풀이했다.

실제로 9월 위드 코로나 전환이 논의된 이후, 국내 카드승인액 증가율과 소비자심리지수가 2개월 연속 상승했다. 이에 더해 한경연은 △절기 도시가스 수요 증가도 비제조업 업황 전망 개선에 기여한 것으로 봤다.

업종별로 보면 제조업 중 12월 경기전망이 가장 부정적인 업종은 △석유정제 및 화학(79.3) △비금속 소재 및 제품(87.5) 등 중국발(發) 요소 수급불균형 영향이 큰 업종이었다.

반대로, 비제조업 중 12월 경기전망이 가장 긍정적인 업종은 △정보통신(136.8) △ 전기ㆍ가스ㆍ수도(131.3) 등이다.

부문별 전망치는 △고용(107.1) △내수(102.4) △투자(100.8) △재고(97.8)가 긍정적이지만 △수출(96.5) △채산성(96.5) △자금 사정(98.6) 등에서는 부정적 전망이 우세했다.

국제 원자재 가격급등에 따른 원가 상승과 시중금리 상승으로 채산성과 자금 사정이 악화하는 양상이라고 한경연 측은 지적했다.

추광호 한경연 경제정책실은 "최근 요소수 품귀 사태 등으로 핵심 원자재ㆍ부품을 특정 해외에 의존하는 한국의 공급망 리스크가 두드러진 상황"이라며 "정부는 공급망 병목현상에 노력하여 제조업 중간재 수급 및 단가 안정을 유도해야 한다"고 주장했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![“명절 장바구니 비상”… 사과·계란·쌀값 인상에 정부 40% 할인 지원[물가 돋보기]](https://img.etoday.co.kr/crop/85/60/2293150.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)