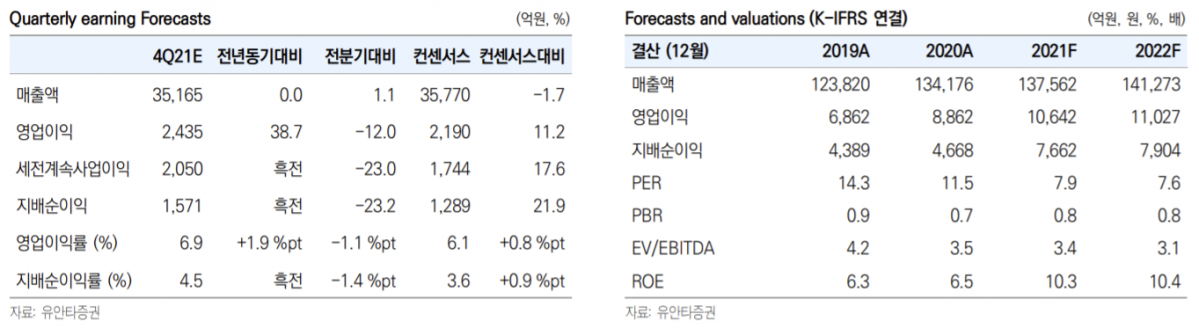

유안타증권은 26일 LG유플러스에 대해 비통신 분야 성장 전략 제시와 주주환원 정책에 대한 적극적인 입장이 필요하다며 투자의견 ‘매수’, 목표주가는 2만2000원을 유지했다.

최남곤 유안타증권 연구원은 “비통신 분야에서의 성장 전략에 대해 투자자의 공감을 끌어내야 한다”라고 강조했다.

그는 “LG유플러스가 목표로 하는 비통신 사업은 AI, 클라우드, 빅데이터, 보안, B2B 솔루션, 콘텐츠 등의 6대 분야”라면서 “이를 위해 관련 사업 부문의 인력을 800명에서 4000명으로 확대할 계획이다”라고 설명했다.

이어 “콘텐츠, 플랫폼 사업단, 아이들나라 사업단, 광고사업단을 신설하는 형태의 조직 개편도 단행했다”라고 말했다.

그는 “전체적인 맥락상으로는 문제가 없다”라면서도 “△비통신 사업으로 제시된 부분과 주력인 통신업과의 구분이 모호하다는 점 △해당 사업에 대한 숫자가 명확하게 구분되지 않는다는 점 △성장 이후 주주가치 향상으로 어떻게 연결할 것인지에 대한 그림이 부재하다는 점에서 아직은 투자자들의 공감대를 끌어내지 못하는 상황”이라고 진단했다.

최 연구원은 “계량적 관점에서는 과거 어느 시점보다도 긍정적 결과를 만들어 냈다”라면서 “자사주 매입, 중간 배당 도입 등 주주환원 정책에도 적극적으로 임했다”라고 평가했다.

이어 “배당 성향도 공식적으로 40% 이상으로 높아질 것”으로 전망하면서 “올해 말에는 기말 배당 450원, 내년 중반에는 중간 배당 200원을 받을 수 있게 된다”라고 설명했다.

그러면서도 그는 “아쉬운 점은 ‘배당성향을 50%까지 높이는 의사 결정을 단행할 수는 없는가’에 있다”라면서 “KT 연간 전망에서 언급했듯이 SK텔레콤의 인적 분할로 인해 비교 대상인 KT와 LG유플러스의 저평가 매력이 드러날 수 있을 것으로 판단되기 때문이다”라고 말했다.

이어 “이 상황에서 확실하게 KT 수준으로만 배당 성향을 높여준다면, 비통신 분야에서는 KT 대비 미흡한 측면이 있지만, 통신 본업에서는 더 높은 평가가 가능하므로 투자 매력을 확실하게 보여줄 수 있을 것이다”라고 내다봤다.

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![KAIㆍ한화에어로ㆍ현대로템ㆍLIG넥스원, ‘K방산’ 주가 레벨업은 이제 시작[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295751.jpg)

![에너지 안보·탄소중립 바람에 '원전주' 재부각...체코 수주 이어 SMR 모멘텀까지 [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296014.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)