한국투자증권은 3일 엔씨소프트에 대해 “현재 주가는 리니지W의 흥행에 따른 이익의 증가도 다 반영이 되지 않은 저평가 상태”라면서 투자의견은 ‘매수’, 목표주가는 107만 원으로 16.3% 상향했다.

엔씨소프트의 리니지W는 한국과 대만 등 리니지 IP의 영향력이 큰 핵심 시장에서 매출 순위 1위를 이어가고 있다. 비교적 한국 MMORPG 불모지인 일본에서도 구글플레이 기준 매출 순위 23위를 기록 중이다.

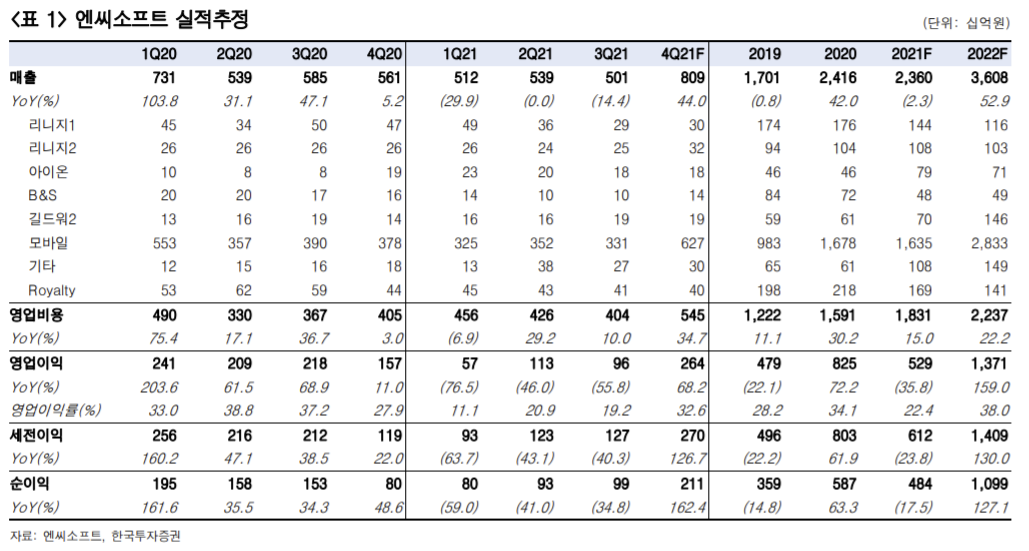

정호윤 한국투자증권 연구원은 “여러 국가에서 트래픽과 동접자 수가 꾸준히 상승 추세를 기록하고 있다”라면서 “3분기 컨퍼런스콜을 통해서 밝힌 것처럼 극 초반 일주일 평균 일 매출액 120억 원을 기록한 후 매출은 점진적으로 하향 안정화되고 있다”라고 설명했다.

그러면서 “리니지M과 2M과 비교했을 때 속도 측면에서는 더욱 안정적인 상황으로 파악된다”라고 분석했다.

그는 “4분기부터는 리니지W의 흥행을 통한 본격적인 실적 개선이 시작될 전망이다”라고 말했다.

그는 “과거 리니지M과 리니지2M을 보면 리니지M은 출시 직후 분기였던 2017년 3분기 평균 일 매출액 59억9000만 원을 기록했다”라면서 “리니지2M은 2019년 11월 27일 출시돼 2019년 4분기 평균 41억 원의 일 매출액을 기록하고 그 직후 분기에는 37억5000만 원을 기록했다”라고 설명했다.

그러면서 그는 “당사는 올해 4분기와 내년 1분기의 리니지W의 평균 일 매출액을 각각 50억8000만 원, 35억 원으로 추정하고 있다”라면서 “영업이익은 각각 지난해 같은 기간보다 68.2% 오른 2636억 원, 431.3% 오른 3014억 원으로 추산한다”라고 했다.

정 연구원은 “12월 2일 리니지2M이 북미와 유럽 지역 29개국에 추가 출시되어 리니지2M의 실적 개선도 기대할 수 있다”라면서 “컨퍼런스콜을 통해 밝힌 것처럼 내년에는 P2E가 적용된 신작의 출시와 이에 따른 밸류에이션의 확장도 기대할 수 있는 상황이다”라고 평가했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)