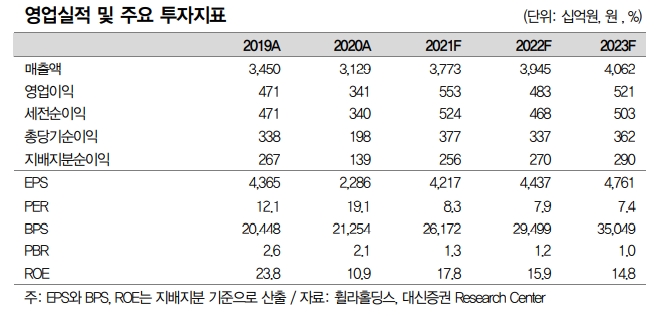

대신증권은 29일 휠라홀딩스에 대해 코로나 상황에서 불가피하게 피해가 있었다며 투자의견은 ‘매수’를 유지했으나 목표주가는 5만3000원으로 기존 대비 16% 하향 조정했다.

유정현 대신증권 연구원은 “목표주가 하향은 목표 P/E(주가수익비율)를 12배로 하향 조정한데 따른 것”이라며 “동사가 글로벌 브랜드로서 가치가 매우 저평가된 상태이나 코로나 상황에서 불가피하게 미드 티어(mid-tier) 브랜드들의 피해가 컸던 점을 현실적으로 반영함에 따라 P/E 12배를 새롭게 적용하여 목표주가를 산출했다”고 설명했다.

유 연구원은 4분기 실적 전망과 관련해 “올해 국내 소비 회복세와 반대로 부진한 성장을 보였던 상황에서 점차 벗어나는 양상”이라며 “전년 동기에 발생했던 재고처분손실 60억 원 영향으로 국내 영업이익이 급증할 것으로 전망된다”고 분석했다. 이어 “이를 제거한 실질 영업이익 개선폭은 yoy 3%로 추정된다”며 “반면 중국 수수료 수입 증가율은 4분기에 소폭 역성장 가능성이 존재한다”고 덧붙였다.

또 유 연구원은 “미국법인 매출액은 글로벌 공급망 붕괴 영향으로 저가 제품 소싱이 원활치 않았지만 오히려 고단가 제품 매출 비중 상승하면서 yoy 4% 성장(USD 기준)이 전망된다”며 “영업이익은 지난해 4분기 발생했던 물류센터 셧다운에 따른 일회성 비용 발생 이슈가 없어 흑자전환이 예상된다”고 내다봤다.

그러면서 “로열티의 경우 오미크론 여파로 4분기 소비 심리 위축되며 yoy -3% 역성장이 전망된다”며 “아쿠시네트(Acushnet)는 4분기 골프 비수기 시즌임에도 불구하고 수요는 양호하나 전년도 호실적 기저 부담으로 영업이익은 yoy -8% 역성장이 전망된다”라고 밝혔다.

![[뉴욕 인사이트] 이란 전쟁ㆍ연준 위원들 연설 주목](https://img.etoday.co.kr/crop/140/88/2310093.jpg)

![“보증금 10억에도 대기 1년”…‘도심형 서비스 주거’ 뜬다 [도심 상륙한 ‘실버 주택’①]](https://img.etoday.co.kr/crop/140/88/2310551.jpg)

![월요일 쌀쌀한 출근길…한낮은 '포근' 미세먼지 '나쁨' [날씨]](https://img.etoday.co.kr/crop/140/88/2161136.jpg)

![[특징주] 삼천당제약, 코스닥 1위 달성에도 연일 상승세](https://img.etoday.co.kr/crop/85/60/2310205.jpg)

![[특징주] 사람인, 김익래 전 다움키움기술그룹 회장 공개매수 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[오늘의 증시일정] LG전자·네이버·에코프로머티 등](https://img.etoday.co.kr/crop/85/60/2309477.jpg)

![3월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)