한국투자증권은 12일 이마트에 대해 쓱닷컴의 유료 멤버십 출시의 수혜자가 될 것이라며 투자의견은 ‘매수’, 목표주가는 25만 원을 유지했다.

김명주 한국투자증권 연구원은 “할인점 기존점 매출 신장은 전년 동기와 견줘 0.3% 감소했다”라며 “트레이더스는 지난해 같은 기간보다 6.7% 감소했고, 쓱닷컴 거래금액 성장률은 12%를 기록했다”라고 말했다.

이어 “2020년 12월 할인점의 기존점 매출 신장률은 9.8%, 트레이더스는 29.1%이다”라며 “높은 기저를 고려 시 오프라인 채널의 매출 신장은 선방했다”라고 분석했다.

그는 “12월 쓱닷컴의 성장은 부진했으나 21년 4분기 시장 내 M/S는 증가했을 것으로 추정한다”라며 “2021년 4분기 온라인 시장 지난해 같은 기간보다 16.8% 성장했을 것으로 추정한다”라고 설명했다.

이어 “2021년 12월의 온라인 시장 성장은 13~14% 수준으로 예상한다”라며 “낮은 시장 성장에 따라 쓱닷컴 뿐 아니라 온라인 경쟁사의 거래금액 성장도 부진했을 것”이라고 평가했다.

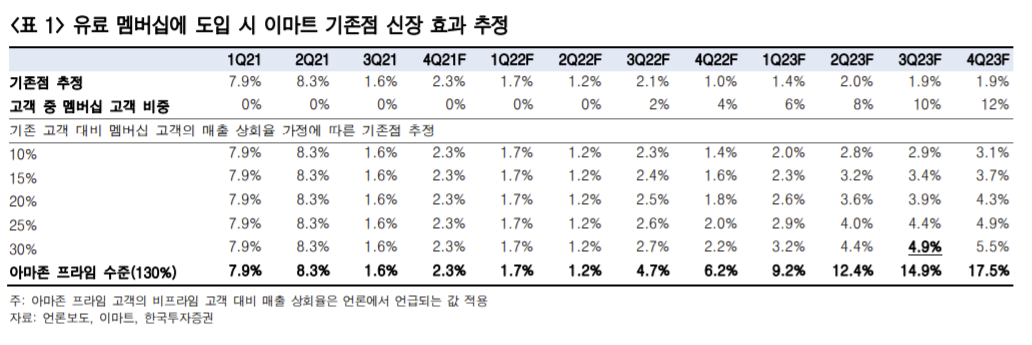

그는 “언론에 따르면 쓱닷컴은 올해 유료 멤버십을 출시할 예정”이라며 “유료 멤버십은 차별화 경쟁력 확보를 위해 쓱닷컴의 모회사인 이마트와 계열사인 스타벅스 등의 다양한 서비스를 포함할 가능성이 크다”라고 내다봤다.

그러면서 “쓱닷컴의 유료 멤버십은 이마트와 쓱닷컴의 연결 고리이며 멤버십을 통해 쓱닷컴의 성장에 따른 이마트의 동반 수혜가 가능하다”라며 “쓱닷컴 상장에 따른 모회사 디스카운트를 상쇄하는 요인이 될 것”이라고 판단했다.

그는 “이마트의 고객 중 쓱닷컴 유료 멤버십을 이용하는 고객 수가 전체 중 10%, 유료 멤버의 객단가가 일반 고객 대비 30% 높다고 가정 시 이마트 기존점 신장은 약 5% 수준을 달성할 가능성이 있다”라고 설명했다.

이에 “이마트 유통 산업 내 탑픽으로 유지한다”라며 “쓱닷컴 유료 멤버십을 통한 쓱닷컴과의 동반 성장이 이마트의 밸류에이션의 정당화 요인이 될 것”이라고 전망했다.

![트럼프 ‘밀당’에 전 세계가 인질…‘전략적 혼란’의 정체 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311613.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2312008.jpg)

![“주택 업무 기피·시장 위축 우려” [공직 다주택자 딜레마 ②]](https://img.etoday.co.kr/crop/140/88/2310382.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[채권마감] 불스팁, 유가하락에 전날 패닉장 되돌림](https://img.etoday.co.kr/crop/85/60/2311991.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)