4분기 증가폭 19조1000억 원… 전 분기(34조9000억 원)대비 줄어

판매신용은 역대 최대 증가폭

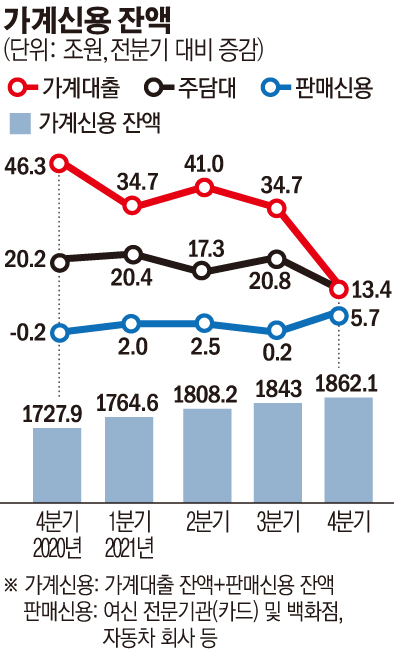

우리나라 가계부채가 지난해 1862조 원을 기록하며 사상 최대치를 또 경신했다. 다만 금융 당국의 가계 대출 규제 강화 등으로 작년 4분기 가계 부채 증가 속도는 전 분기보다 크게 둔화됐다.

한국은행이 22일 발표한 '4분기 가계신용(잠정)' 통계에 따르면 작년 12월 말 기준 가계신용 잔액은 1862조1000억 원을 기록했다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 더한 '포괄적 가계 빚(부채)'을 말한다.

기본적으로 경제 규모 확대, 부동산 가격 상승 등과 함께 가계신용 규모는 분기마다 기록을 경신하며 계속 늘어나고 있다.

작년 연간 증가규모는 134조1000억 원으로 전년(125조8000억 원)보다 확대됐다. 2016년(139조4000억 원) 이후 5년 만에 최대 증가 폭이다.

다만 정부의 대출 규제 영향으로 가계부채 증가세는 꺾이는 모습이다. 가계신용의 전년 동기 대비 증가율은 7.8%로 3분기에 이어 2개 분기 연속 둔화했다. 증가폭도 19조1000억 원으로 전 분기(34조9000억 원)에 비해 크게 줄었다.

송재창 한은 금융통계팀장은 "작년 가계신용은 1~3분기 증가폭이 상대적으로 크게 나타났다"며 "주택 매매와 전세 거래 관련 자금 수요가 지속되면서 주택담보대출 증가세가 계속됐고, 기타대출의 경우에도 주택 및 주식 투자 자금 수요가 상반기 내내 이어졌다"고 말했다.

송 팀장은 이어 "다만 4분기 들어서 정부의 가계 대출 규제 영향으로 증가폭이 축소되는 모습을 보였다"고 설명했다.

가계신용에서 비중이 가장 큰 가계대출은 1775조8000억 원으로 전 분기보다 13조4000억 원 늘어났다. 전 분기(+34조7000억 원)와 전년 동기(+46조3000억 원)보다 증가폭이 많이 축소됐다.

늘어난 가계대출 증가분 13조4000억 원은 모두 주택담보대출에서 나왔다. 다만 주택담보대출 증가폭은 주택매매거래 둔화, 집단대출 취급 감소 등으로 전 분기(+20조8000억 원)에 비해 크게 축소됐다. 전국 주택 매매거래량은 작년 2분기 28만 호에서 3분기 26만 호, 4분기 19만6000호로 꾸준히 줄고 있다.

기타대출은 금융기관의 가계대출 관리 강화, 대출금리 상승 등으로 전 분기 잔액을 유지했다.

기관별로 예금은행은 작년 4분기 8조1000억 원이 늘었다. 주택담보대출 증가 폭이 축소되고 기타대출이 감소로 전환되면서 전 분기(+8조1000억 원) 대비 증가 규모가 줄었다.

상호저축은행, 신협, 상호금융, 새마을 금고 등 비은행예금취급기관은 4조7000억 원 증가했다. 주택담보대출 증가 폭이 소폭 확대됐지만 기타대출 증가 폭이 축소되면서 전체적으로는 증가폭이 전 분기(+8조2000억 원)보다 감소했다.

보험회사 등 기타금융기관은 주택담보대출 증가 폭이 축소된 가운데 기타대출이 소폭 감소로 전환되며 5000억 원 증가에 그쳤다. 전 분기(+5조4000억 원)보다 증가 폭이 줄었다.

주택담보대출만 놓고 보면, 예금은행의 증가 규모는 9조4000억 원으로 전 분기(+16조4000억 원)보다 크게 줄었다. 예금은행 주택담보대출 잔액 규모는 629조6000억 원이다.

비은행예금취급기관의 주택담보대출은 3조1000억 원 늘었다. 전 분기(+2조8000억 원)보다 증가 폭이 소폭 커졌으며, 2017년 2분기(3조2000억 원) 증가 이후 최대폭이다. 잔액은 104조9000억 원이다. 은행 등 1금융권에서 부동산 대출이 어렵게 되자 2금융권으로 쏠린 영향이 큰 것으로 풀이된다.

4분기 판매신용은 전 분기보다 5조7000억 원 증가해 역대 최대 증가 폭을 기록했다. 잔액은 106조3000억 원이다. 판매신용은 카드 할부금 등 재화의 판매자나 서비스 업체가 제공하는 외상거래 중에 결제되지 않은 잔액을 의미한다.

이에 대해 송재창 한은 팀장은 "작년 4분기에는 거리두기가 상대적으로 완화되는 등 코로나19 영향에 따른 소비 부진이 줄었다"며 "이에 따라 서비스 수요나 재화에 대한 소비가 증가한 영향이 크게 작용했다"고 말했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)