(출처=유안타증권)

유안타증권은 23일 DB하이텍에 대해 8인치 호황이 장기화할 것으로 보고 적극적인 비중 확대 전략을 권고했다. 목표주가도 기존 10만6000원에서 12만3000원으로 높였다.

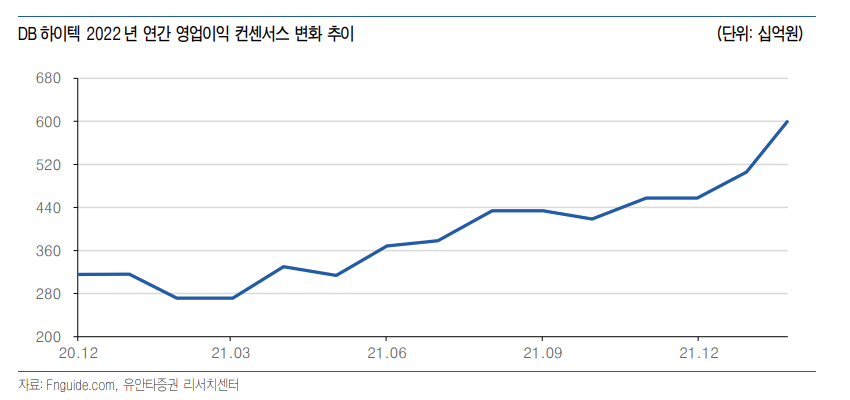

이재윤 유안타증권 연구원은 “DB하이텍의 올해 연간 매출액과 영업이익은 각각 1조5000억 원, 7000억 원으로 전망한다”이라며 “영업이익 성장률은 전년 대비 67% 증가해 이익 성장 폭이 확대될 것”이라고 말했다.

이 연구원은 “웨어러블 디바이스, 사물인터넷(loT), 자동차의 전장화 등으로 8인치 파운드리 수요가 커지며 장기적인 성장 모멘텀을 확보한 것으로 판단된다”며 “12인치 전환 우려는 일시적인 기우에 불과하다”고 말했다.

그러면서 “내년에도 8인치 파운드리 공급 부족이 이어질 것으로 예상된다”며 “이에 따라 기존 제품 판가 인상과 공급자 우위 시장으로 굳어져 제품 믹스 개선에 긍정적인 효과가 나타날 것”이라고 설명했다.

한편 이 연구원은 “2020년 하반기부터 연구개발을 본격화한 화합물 반도체(SiC, GaN)가 장기 성장 동력이 될 것”이라며 “화합물 반도체 시장은 전기차, 통신 고도화, 단말기 고속충전 확대에 따른 수혜를 받고 있다. 내년 상반기 샘플, 2024년 양산을 계획하고 있는 것으로 파악된다”고 짚었다.

![[뉴욕 인사이트] 이란 전쟁ㆍ연준 위원들 연설 주목](https://img.etoday.co.kr/crop/140/88/2310093.jpg)

![“보증금 10억에도 대기 1년”…‘도심형 서비스 주거’ 뜬다 [도심 상륙한 ‘실버 주택’①]](https://img.etoday.co.kr/crop/140/88/2310551.jpg)

![월요일 쌀쌀한 출근길…한낮은 '포근' 미세먼지 '나쁨' [날씨]](https://img.etoday.co.kr/crop/140/88/2161136.jpg)

![전쟁 리스크에 흔들린 시장…“지금은 위기 아닌 매수 기회” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2311145.jpg)

![갈수록 줄어드는 흰우유 소비량 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311321.jpg)