하나금융투자는 8일 ‘KT’에 대해 ‘지주사 전환은 대형 호재’라며 ‘매수’를 추천했다. 목표주가는 4만5000원을 유지했다.

김홍식 하나금융투자 연구원은 “신사업 성과를 감안하면 KT는 2023년 물적 분할을 통해 지주사 전환이 예상된다”며 “SKT와 달리 KT는 주인 없는 회사이기 때문에 대주주 지분율 변동이 수반될 수 있는 인적 분할을 추진할 이유가 없기 때문”이라고 전했다.

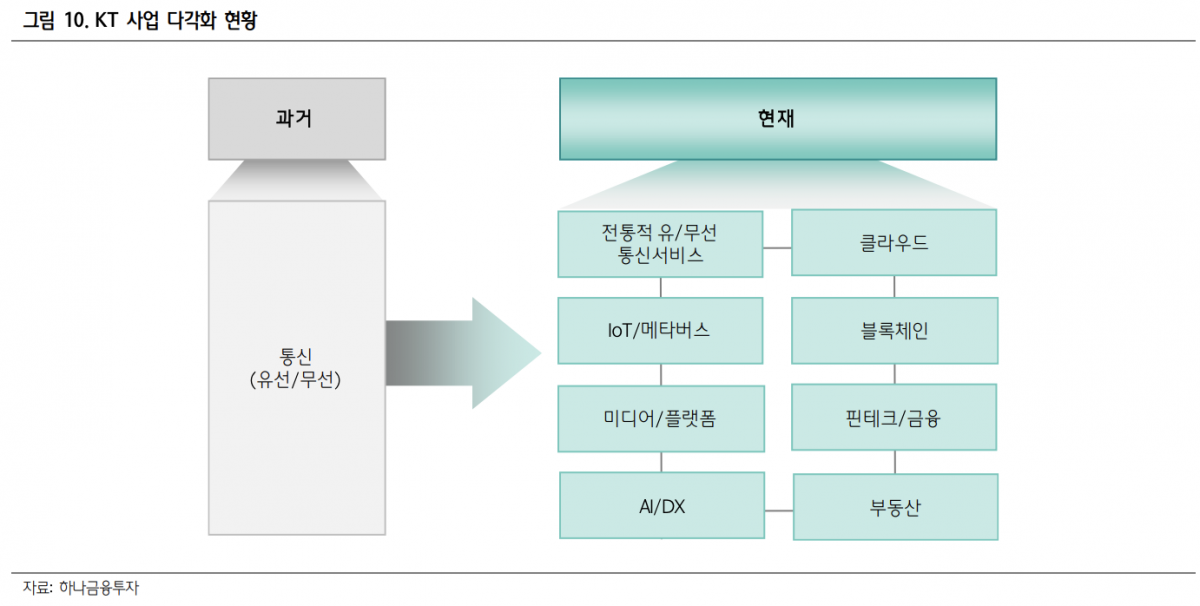

이어 “본사를 여러 부문으로 나누고 자회사간 합병, 본사 사업부서 및 자회사간 합병 등 방대한 현 사업 구조를 핵심 사업 위주로 재편하는 작업 진행이 예상된다”며 “신사업에서 성과가 나올 시점이고 과도한 본사 이익 증가 시 규제 이슈가 생겨날 수 있어 적절한 타이밍”이라고 덧붙였다.

물적분할이 소액주주에겐 오히려 큰 호재라는 평가다. LG화학의 사례로 KT의 물적분할을 우려하는 목소리가 있으나 정반대의 상황이 될 거란 판단이다.

김 연구원은 “KT 자회사 중 높은 가치를 부여받고 있는 업체가 부재하고, 무선사업은 재상장 가능성도 낮지만 경쟁사 대비 낮은 멀티플을 적용 받고 있기 때문”이라며 “오히려 신사업 추진 회사가 상장을 시도하면서 새롭게 가치가 부여되고 주식시장에서 자산 가치를 증명할 가능성이 높아 소액주주에게 큰 호재”라고 전했다.

지주사로 전환이 이뤄지면 KT의 주가도 크게 오를 것으로 봤다.

김 연구원은 “KT가 자주회사로서 높은 할인율을 적용 받는다고 해도 현재보다 는 시가총액이 크게 증가할 가능성이 높다”며 “이미 부동산·회선 가치대비 70% 할인 거래되고 있으며 세금·배당성향·배당지급 여력을 감안할 때 총 주당배당금(DPS) 증가 가능성이 더 높고 요금 규제 측면에서 유리하며, SKT와는 달리 분할 이후 회사간 패권 다툼 이 발생할 소지가 없다”고 말했다.

이어 “49% 외국인 한도가 배제될 가능성이 존재한다”며 “수익성 개선과 더불어 주주이익 누수 현상을 원천적으로 차단하는 방식이어서 큰 기대를 갖게 한다”고 덧붙였다.

![농산물 가격 안정세지만…명태·오징어·닭고기 등 축산·수산물은 줄인상[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2307998.jpg)

![[주간증시전망] 전쟁 뉴스에 흔들린 코스피…다음 주 5700선 회복 시험대](https://img.etoday.co.kr/crop/140/88/2317259.jpg)

!['BTS 광화문 공연'으로 살펴보는 검문의 법적 쟁점 [수사와 재판]](https://img.etoday.co.kr/crop/140/88/2310670.jpg)

![오전까지 전국 비…남부·제주 ‘강한 비·강풍’ [날씨]](https://img.etoday.co.kr/crop/140/88/2303621.jpg)

![단순 배탈인 줄 알았는데 ‘궤양성 대장염’? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2317155.jpg)

![Vol. 3 그들은 죽지 않기로 했다: 0.0001% 슈퍼리치들의 역노화 전쟁 [The Rare]](https://img.etoday.co.kr/crop/140/88/2314772.jpg)

![[김남현의 채권썰] 무뎌지는 전쟁 여파, 아듀 이창용](https://img.etoday.co.kr/crop/85/60/2300417.jpg)

![[주간IPO] 4월 공모시장 숨고르기…채비 수요예측 나서](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![급등 코인에 흔들리는 개미들…"버튼 누르는 순간 물린다" [e가상자산]](https://img.etoday.co.kr/crop/85/60/2304158.jpg)

![[주간증시전망] 전쟁 뉴스에 흔들린 코스피…다음 주 5700선 회복 시험대](https://img.etoday.co.kr/crop/85/60/2317259.jpg)

![[베스트&워스트] 계양전기우, 117.22% 급등⋯인스코비ㆍHD현대에너지솔루션ㆍ흥아해운 등 ↑](https://img.etoday.co.kr/crop/85/60/2317306.jpg)

![[베스트&워스트] 광통신 강세에 기가레인 89.53%↑⋯삼천당제약은 41.67%↓](https://img.etoday.co.kr/crop/85/60/2317321.jpg)

![[급등락주 짚어보기] HD현대엔솔 상한가⋯태양광ㆍ광통신株 등 上](https://img.etoday.co.kr/crop/85/60/2317246.jpg)

!["감자숭이 구하기 어렵네"⋯요즘 캐릭터, 뭐가 달라졌길래 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2317270.jpg)

![국회 대정부질문, 김민석 총리 정치·외교 현안 답변 [포토]](https://img.etoday.co.kr/crop/300/190/2317261.jpg)