한국은행은 15일 'MZ세대의 현황과 특징' BOK이슈노트 보고서를 통해 "MZ세대는 향후 상당 기간 우리나라 인구의 가장 큰 비중을 차지할 전망이지만 소득, 자산, 부채, 소비 등에서 이전 세대에 비해 취약한 모습"이라고 밝혔다.

M세대와 Z세대를 합친 MZ세대의 비중은 2010년 38.7%에서 2020년 46.9%로 상승해 2020년 인구의 절반 정도를 차지하고 있다.

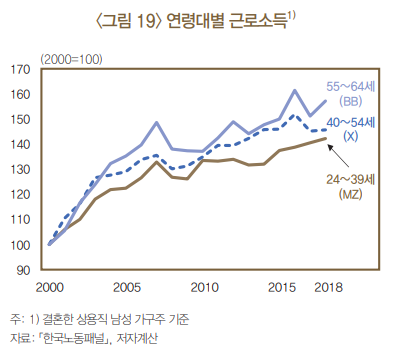

보고서에 따르면 2018년 MZ세대 연령대(당시 24~39세)의 근로소득은 2000년 동일 연령대(당시 24~39세)의 근로소득과 비교해 1.4배 수준으로 높아졌다. 그러나 2008년 글로벌 금융위기 이후 MZ세대의 근로소득 증가 폭은 동일 연령대 대비 1.07배 수준에 그쳤다.

특히 2018년 X(1965~79년생)세대(1.08배) 및 BB(베이비 부머ㆍ1955~64년생)세대(1.2배)에 비해 작았다. 이는 MZ세대가 BB 및 X세대에 비해 글로벌 금융위기의 영향을 가장 크게 받은 데 기인한 것으로 해석할 수 있다.

보고서를 작성한 최영준 한은 미시제도연구실 연구위원은 "2008년 금융위기 이후 경제 저성장기에 취직한 MZ세대는 다른 세대에 비해 낮은 임금으로 시작했다"며 "이에 따라 근로소득 증가폭이 낮다"고 말했다.

또 2018년 MZ세대 연령대의 금융자산은 2012년 동일 연령대 금융자산에 비해 일부 높아지기도 했지만, 전기간(2000~17년)을 보면 증가폭이 미미했다. 이는 취업난과 낮은 근로소득 등으로 MZ세대 연령대가 금융자산 축적을 위한 종잣돈 마련이 쉽지 않았던 데 주로 기인한 것으로 보인다

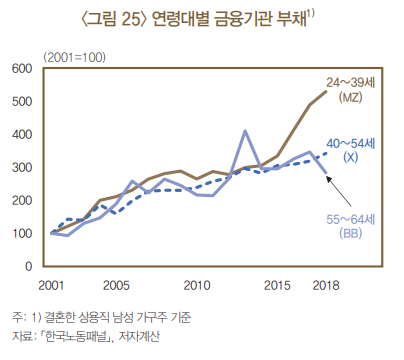

아울러 2018년 MZ세대 연령대의 총부채는 2000년 동일 연령대의 총부채 대비 4.3배 수준으로 크게 증가했다. 이는 주택마련 목적의 금융기관 차입증가에 따른 것이라고 보고서는 설명했다.

마지막으로 2018년 MZ세대 연령대의 총소비는 글로벌 금융위기 이후 동일 연령대 대비 거의 정체되고 있다. 소비성향도 하락세를 보였다.

최영준 연구위원은 "기존 세대와 상이한 선호체계 등을 보이는 MZ세대가 우리 경제의 주력 세대로 부상하고 있으나 전 세대 대비 취약한 경제 상황이 향후 경제에 일부 부정적인 영향을 미칠 가능성이 있다"고 우려했다.

그러면서 "당국에서는 MZ세대의 생활방식, 취향 등이 경제에 미치는 영향을 꾸준히 점검하는 한편 소득증가, 부채감소 등을 위한 정책적 노력을 지속할 필요가 있다"고 강조했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[e가상자산] 비트코인 가격의 외부 변수들…연준 정책·달러 흐름 등 관건](https://img.etoday.co.kr/crop/85/60/2295368.jpg)

![최가온, 韓 첫 설상 금메달… ‘마지막 3차 런’ 승부수 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295821.jpg)

![설 연휴, 인천공항 주차장 만차 [포토로그]](https://img.etoday.co.kr/crop/300/190/2295699.jpg)