(출처=하나금융투자)

하나금융투자는 21일 SK바이오팜에 대해 내년 하반기부터 신약으로 돈을 벌기 시작하는 첫 국내기업이 될 전망이라며 투자의견 매수, 목표주가 12만 원을 제시했다.

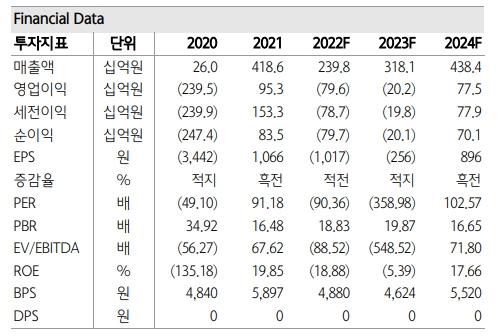

박재경, 이준호 하나금융투자 연구원은 "SK바이오팜은 올해 매출액 2398억 원, 영업손실 796억 원을 기록할 전망"이라면서 "다만, Xcopri의 미국 매출액을 포함한 제품 매출액은 1867억 원으로 전망되며, 1200억 원 수준의 경상개발비를 제외한다면 올해부터 흑자로 돌아서기 시작한다"라고 분석했다.

하나금융투자는 "Xcopri는 연평균 30.8% 성장해 2031년 약 1조 원의 미국 매출액을 기록할 것으로 추정한다"며 "뇌전증 신약은 기존 치료제로 발작 조절이 충분하지 않은 환자를 대상으로 기존 약물에 신약이 추가·대체되는 방식으로 침투가 일어난다. 따라서 선형으로 매출액이 증가하는 추이를 보인다"라고 설명했다.

이어 "Xcopri는 발작완전소실 비율이 높다는 장점을 바탕으로 순조롭게 점유율을 높이고 있으며 속도는 다른 뇌전증 블록버스터와 비교해도 뒤처지지 않는다"라고 평가했다.

하나금융투자는 "SK바이오팜은 종합 제약사로 미국 시장에서 판매·마케팅이 가능해 후기 단계 후보물질 도입, 판권 계약 형태의 오픈 이노베이션이 가능하다"며 "후기 단계의 중추신경계 파이프라인이나 개량 신약 판권 도입을 통해 영업 조직의 효율화가 더해진다면 예상보다 빠른 흑자 전환이 가능하다"라고 덧붙였다.

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)