NH투자증권은 25일 코퍼스코리아에 대해 “일본 내 한류 콘텐츠 점유율 상승이 일본 내 최대 한류 콘텐츠 배급 사업자인 코퍼스코리아의 수혜로 이어질 것”이라고 평가했다. 투자의견과 목표주가는 밝히지 않았다.

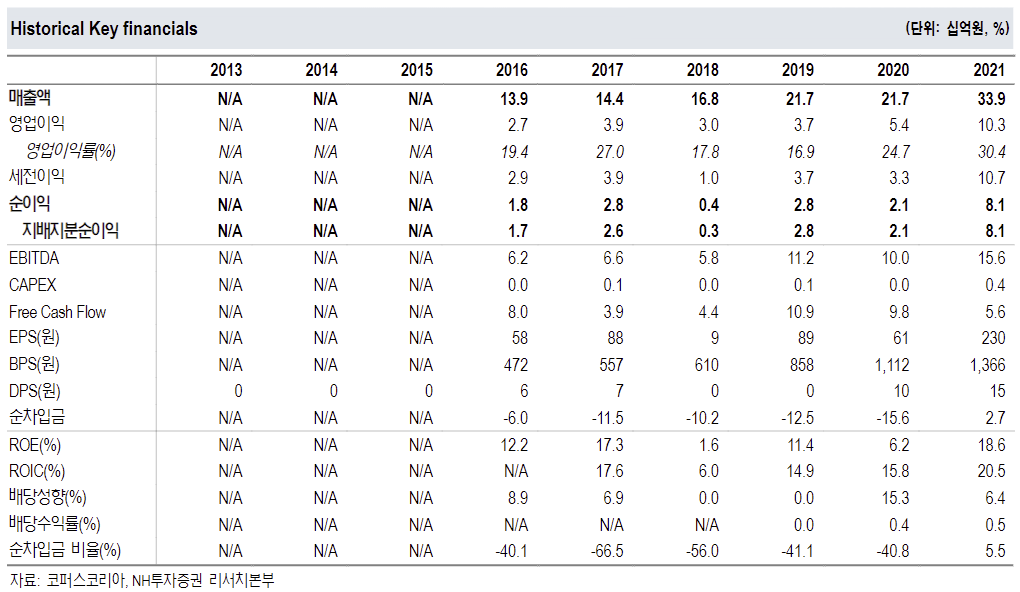

강경근 NH투자증권 연구원은 “배급사업에서 안정적인 성장을 보이고 있고 제작 사업이 본격화됐다”며 “올해 매출액 469억 원, 영업이익 114억 원으로 전년 동기와 비교해 각각 38.7%, 10.7% 증가할 것”이라고 전망했다.

코퍼스코리아는 2005년에 설립된 콘텐츠 전문기업이다. 국내 제작사와 방송사로부터 IP를 구입한 후 커스터마이징을 거쳐 일본의 주요 방송사, DVD유통사, OTT(Over the Top)플랫폼 사업자에게 배급한다.

강 연구원은 “코퍼스코리아는 지난 17년간 일본에 드라마, 예능, 웹툰 등 한류 콘텐츠를 배급하며 1위 사업자로 안착했다”며 “배급사업의 매출총이익률(GPM)이 50% 이상으로 수익성이 높아 코퍼스코리아의 캐시카우 역할을 이어갈 것”이라고 내다봤다.

이어 “올해 약 3편의 드라마 제작을 준비하고 있고 향후 제작사 인수를 통해 제작 역량을 더욱 강화할 계획”이라며 “안정적인 현금을 창출하는 배급사업을 기반으로 드라마 제작 사업에 신규 진출한 점도 성장을 기대하는 이유”라고 평가했다.

강 연구원은 “새 정부의 외교 정책 기조가 변화하면서 한일관계가 개선될 것이라는 기대감이 확대되고 있다”며 “관계가 개선됨에 따라 일본 내 한류 콘텐츠 점유율이 증가하면 코퍼스코리아의 일본 내 배급사업은 탄력을 받을 것”이라고 설명했다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![[채권마감] 5일만 약세 커브플랫, 얇은 장 속 외인 수급 연동](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![[급등락주 짚어보기] 증시 불장 지속ㆍSTO 기대감에 증권주 강세⋯SK증권ㆍ한화투자증권 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2297320.jpg)

![[오늘의 주요공시] 삼성물산·삼성SDI·파미셀 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 현대엔지니어링 0.84% 하락](https://img.etoday.co.kr/crop/85/60/2297301.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)