(출처=IBK투자증권)

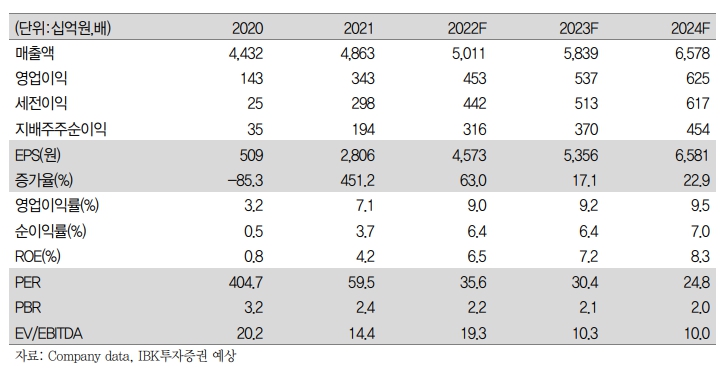

IBK투자증권은 29일 아모레퍼시픽에 대해 영업 효율화와 설화수 럭셔리 리포지셔닝 효과가 기대된다며 투자의견 '매수', 목표주가는 기존 21만 원에서 23만 원으로 상향조정했다.

안지영 IBK투자증권 연구원은 "1분기 아모레퍼시픽 성과는 시장위험에도 △주요 브랜드들의 리뉴얼 출시 효과 △국내 이커머스(국내,자사몰) 성장 주도 및 전통채널의 점포당 매출 증가 △연결 인건비 효율화(-10% yoy)가 더해졌기 때문"이라고 분석했다.

안 연구원은 "2분기에도 중국 수요에 대한 불확실성은 지속되지만 중국 설화수의 브랜드력 제고가 확인되고 있어 올해 연결 실적 기준 하반기 점진적인 턴어라운드는 가능할 전망"이라고 설명했다.

이어 "1분기 중국 매출액은 10% 역신장에도 설화수는 +8~9%(중국 내 매출 비중 40%)로 이커머스 내 50% 성장하며 자음생의 리뉴얼 효과가 확인된다"며 "아모레퍼시픽 주가는 중국 이니스프리를 중심으로 충분한 조정을 반영했으며 설화수 자음생라인을 통한 럭셔리 리포지셔닝이 가시화되고 있어 시장 정상화 시점에서 수익성 개선도 구체화 될 것으로 판단된다"라고 내다봤다.

또 안 연구원은 "내부 효율화에 근거한 올해 변경 추정치를 기준 목표주가 23만 원으로 상향하며 매수의견을 유지한다"면서 "또한 자사주 4만3407주(주당 16만1000원 약 69억9000만 원) 처분 결정도 종업원과 주주가치 제고에 긍정적으로 판단된다"라고 평가했다.

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

![KT&G, 'CDP' 기후변화·수자원 관리 부문 우수기업 선정 [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2311439.jpg)