금리 인상기를 맞아 ‘빚테크’의 중요성이 높아지고 있다. 빚테크란 ‘빚’과 ‘재테크’의 합성어로 빚을 관리하는 기술을 말한다.

초저금리 시대엔 빚을 내서라도 투자를 해 돈을 버는 방법에 관심이 쏠렸다면 지금과 같은 금리 인상기엔 조금이라도 대출 이자를 줄이는 노하우가 필요하다. 신규 투자 시에도 조금이라도 저렴한 금리를 선택하는 편이 낫다.

특히 결혼, 주택구입 등으로 목돈이 필요하거나 수입이 적고 일정하지 않아 투자나 재테크에 어려움을 겪는 20~30대에겐 빚 관리가 더 중요하다.

대체로 기존 대출이 변동금리라면 고정금리로 바꾸는 게 유리하다는 게 전문가들의 의견이다. 다만 1년 단위로 연장하는 신용대출의 경우, 굳이 변동금리보다 높은 고정금리를 사용할 이유가 없다고 조언한다.

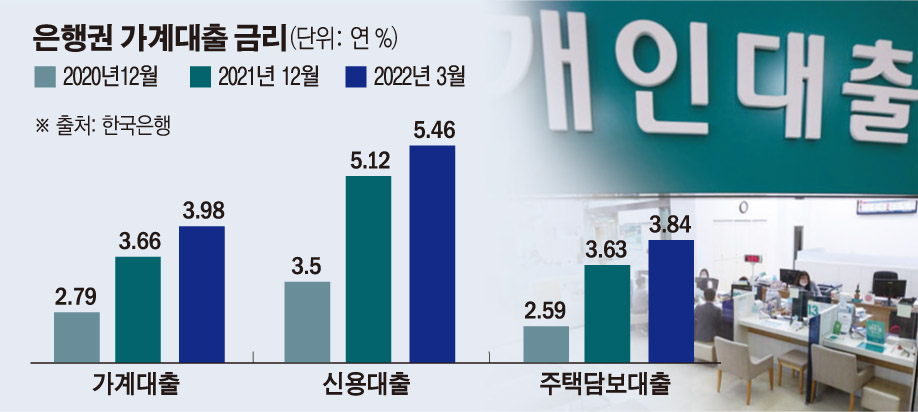

8일 한국은행에 따르면 3월 중 은행권 가계대출 금리는 연 3.98%로 집계됐다. 전월(3.93%)보다 0.05%포인트(p) 오른 것으로, 2014년 5월(4.02%) 이후 가장 높다. 대출 금리에 기준이 되는 ‘시중 금리’가 한국과 미국 연방준비제도(연준·Fed)의 긴축 행보로 들썩인 영향이다.

대표적인 시중 금리인 국고채 3년물은 지난달 7년여 만에 가장 높은 수준을 보였다. 특히 미 연준은 22년 만에 기준금리를 0.5%p 올리고 점보스텝(수차례 0.5%p 인상)까지 시사하면서, 한국은행의 기준금리 인상 속도도 예상보다 빨라질 것으로 보인다. 연말에 2%대 중반까지 치솟을 것이란 관측도 나온다.

금리인상 기조 속에서 취약계층인 청년층의 연체율도 높아지고 있다. 한은이 최근 발표한 ‘금융안정상황 보고서’에 따르면 지난해 말 기준 20~30대 청년층 연체율은 6.6%로 여타 연령층(5.8%)보다 높았다. 청년층 취약차주의 연체율은 여타 연령층과 달리 대출금리가 오르기 시작한 지난해 초부터 빠르게 상승했다. 금리 인상에 따른 부실 위험이 2030에 집중되고 있는 것으로 보인다.

과거에도 취약차주 연체율은 금리하락기(2019년 2분기~2020년 4분기)에 1.8%포인트 하락하고 금리 상승기(2016년 4분기~2019년 1분기)에 1.9%포인트 상승한 바 있다.

‘빚테크’를 위해서 차주들이 먼저 해야 할 것은 고정금리와 변동금리의 선택이다. 본인의 사용 목적에 따른 상환 계획을 명확히 해 변동금리와 고정금리의 금리 차이에 따른 실익을 비교해야 한다.

시중은행 가계대출 담당자는 “금리가 지속적으로 상승할 것으로 예상돼 신규대출 시 고정금리를 선택하는 게 유리하다”며 “기존 대출 연장 시에는 본인이 가입한 상품에 따라 기준금리 변경이 가능한 상품이 있으면 고정금리로 변경하는 것(금리상한형 등)도 좋은 방법”이라고 말했다.

대출 만기(장·단기)에 따른 금리선택도 살펴봐야 한다. 고정금리는 금융채(AAA) 유통수익률이며, 이는 향후 기준금리의 방향에 따라 먼저 반영되는 특징이 있다. 호재가 있는 주식이 실제 이벤트가 발생하기 전에 주가에 영향을 미치는 것과 같은 이유다.

이 담당자는 “주택담보대출 등 만기가 긴 상품의 경우 금융채 5년물 등 장기금리(고정)로 취급하는 게 현 상황에서는 다소 유리해 보인다”고 말했다.

다만 그는 “대출받은 이후 단기간에 상환할 예정이라면 이미 금리가 올라가 있는 고정금리보다 상대적으로 저렴한 변동금리를 선택하는 것이 유리하다”라며 “특히 신용대출의 경우는 통상 1년 단위로 연장하면서 금리를 재산정하고 있고, 이때 금리 인상분이 반영되기 때문에 굳이 변동금리보다 높은 고정금리를 사용할 이유가 없다”고 조언했다.

대출 갈아타기 시 유의할 점도 있다. 중도 상환수수수료가 없는지 또는 있다고 해도 기존 부채를 대환하는 것이 나은지 등을 꼼꼼히 점검해야 한다.

보통 주택담보대출의 경우 대출을 받은 날로부터 3년간 중도상환수수료가 부과된다. 3년이 지나지 않은 시점에 해약하면 최대 1.2% 수준의 중도상환수수료를 내야 하는데, 이 금액이 대환에 따른 이자 절감액보다 크다면 오히려 손해다.

SC제일은행 PB관계자는 "만기일시 방식은 가능한 범위를 정해 분할상환방식으로 대환한 후, 원금을 꾸준히 상환해 나가는 방식으로 실질이자를 줄이며 관리할 수 있다"고 설명했다.

대환대출은 신규 대출로 분류되는 만큼 한도가 기존보다 줄어들 수 있다는 점에도 유의해야 한다.

시중은행 관계자는 “최근 DSR(총부채원리금상환비율) 강화 정책 등으로 기존에 보유하고 있는 대출한도보다 신규대환시 한도가 줄어들 수 있다”며 “대환 전에 대출한도 확인을 반드시 해야 한다”고 조언했다.

금리인하요구권도 놓치지 않고 챙겨야 한다. 금리인하요구권은 쉽게 말해 대출을 받은 후에도 금리를 흥정할 수 있는 제도다.

SC제일은행 PB관계자는 “기존 대출자는 본인 신용등급 상승이나 급여 인상, 승진 등에 따라 대출 금리인하요구권 신청이 가능하다”라며 “상담을 통해 적용 여부를 확인해 보는 것이 좋다”고 말했다.

신규로 대출한다면, 틈새시장으로 예금담보대출이나 약관대출(보험담보대출) 등을 고려해봐도 좋다. 약관대출은 계약자가 낸 보험료를 담보로 보험사에서 대출을 받을 수 있는 상품이다.

국고채 금리나 기준금리에 따라 움직이는 주담대, 신용대출과 달리 고정형 약관대출은 보험계약의 예정이율을 기준으로 삼는다. 자신의 약관대출 금리와 은행권 신용대출 금리 등을 비교한 후 더 유리한 대출을 선택하면 된다.

예금담보대출은 가입한 예금을 그대로 유지하면서 이를 기반으로 대출을 받을 수 있는 상품이다. 최대한 싼 금리로 돈을 빌려야 할 때 예금담보대출은 매력이 큰 상품이다. 은행들은 가입된 예금상품의 금리에 1~1.3%포인트가량을 더한 이자율을 예금담보대출에 적용하고 있다.

![[단독] ‘금감원 지침’ 따랐는데 법원서 제동⋯ PF 연체이자 산정 혼선 우려](https://img.etoday.co.kr/crop/140/88/2311961.jpg)

![‘천국 지옥 오간’ 코스피, 698p 빠졌다 490p 올라…전쟁이 뒤바꾼 주도 업종 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312096.jpg)

![1100달러 나프타의 반란…중동 쇼크가 부른 5월 ‘애그플레이션’ [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312050.jpg)

![경영권 분쟁 1년새 15% 늘었다…매년 증가 추세 [거세진 행동주의 上-①]](https://img.etoday.co.kr/crop/140/88/2308334.jpg)

![[르포] “걸프전, IMF도 견뎠는데” 멈추는 공장…포장용기 대란 몰려오나 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311824.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[넥스블록]국민의힘, 디지털자산 과세 논란 공론화…형평성·이중과세 문제 제기](https://img.etoday.co.kr/crop/85/60/2312427.jpg)

![[넥스블록]“가상자산 과세 준비 안 돼” 국민의힘 소득세 폐지 입법 추진](https://img.etoday.co.kr/crop/85/60/2312426.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

!['봄맞이 목욕하는 올림픽로 역도 고릴라' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312397.jpg)