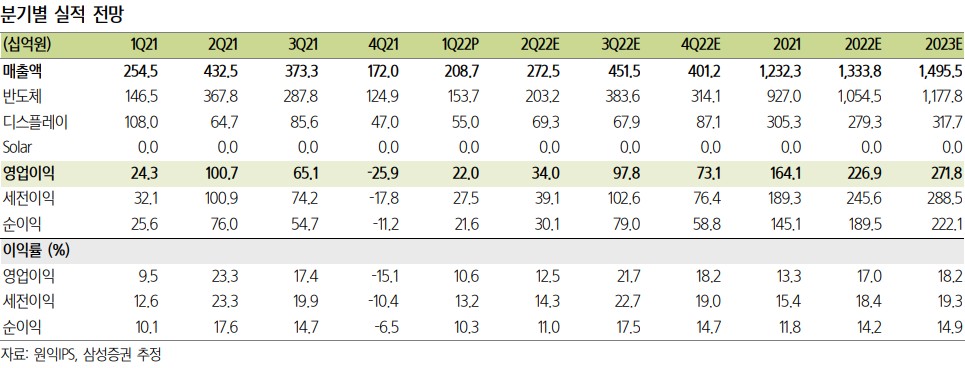

삼성증권은 9일 원익IPS에 대해 1부기를 저점으로 매 분기 매출 성장 모멘텀을 기대한다며 투자의견 ‘매수’와 목표주가 5만 원을 유지했다.

이종욱 삼성증권 연구원은 “원익IPS는 1분기 매출액 2087억 원을 기록했는데 4분기 지연 분이 반영되고, 1분기 반영 예정분이 2분기로 밀리면서 전체적으로는 컨센서스를 소폭 밑돌았다”며 “주요 장비 부품의 쇼티지가 나타나고 있고, 일부 물류 문제로 전체적인 라인 설치 시기가 뒤로 밀리고 있다”고 분석했다.

이 연구원은 “장비 지연은 원익IPS 주가에 중립적이라고 생각하는데, 대부분의 투자자는 고객의 투자 강도 변화에 집중하기 때문”이라며 “원익IPS가 실제로 장비를 인도했는지의 여부보다는 현재 업황이 원익IPS의 매출을 얼마나 성장시킬 수 있는 강도인지가 더 중요하다”고 했다.

그는 “1분기에 지연된 매출이 2분기에 반영되며 2분기 매출은 2725억 원을 전망한다”며 “또한 3분기부터 평택 3공장과 관련된 매출이 시작된다. 디램 14nm(1a), 낸드 7세대(176단)에서 원익IPS의 고객사 내 점유율이 상승하리라 생각되기 때문에 단기 모멘텀이 생길 것”이라고 예상했다.

이어 “공정 전환 속도가 둔화하는 현재 업황에서도 원익IPS에 긍정적인 측면이 존재한다”며 “공정 전환 둔화로 보충하지 못한 출하량 성장분을 신규 투자로 대체할 것이고, 2023년 하반기부터 시작될 1b 공정은 새로운 코어가 아닌 기존 코어를 사용하면서 원익IPS의 점유율이 유지될 가능성이 높다”고 덧붙였다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[특징주] 한화솔루션, 대규모 유상증자 결정에 연일 하락세](https://img.etoday.co.kr/crop/85/60/2313107.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)