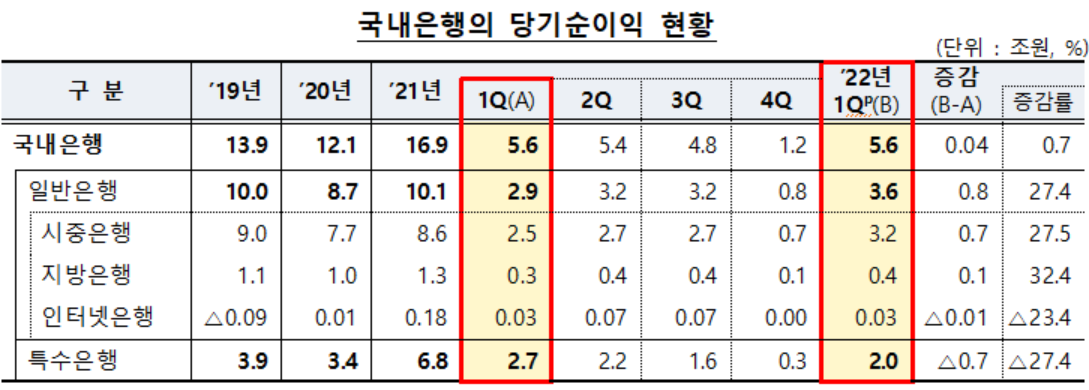

올해 1분기 국내은행의 당기순이익은 5조6000억 원으로 전년 동기와 유사한 수준으로 집계됐다.

11일 금융감독원은 '2022년 1분기 국내은행 영업실적' 자료에서 이같이 밝혔다. 금리상승으로 이자이익이 증가(1조8000억 원, 16.9%)했으나 비이자이익은 전년도 비경상적 이익 증가의 기저효과 등으로 감소(1조2000억 원, 49.4%)했다.

대손비용(2000억 원), 판매비와 관리비(4000억 원) 등 비용은 증가했다.

국내은행의 총자산순이익률(ROA)은 0.68%로 전년 동기(0.74%) 대비 0.07%포인트(p) 하락했다. 자기자본순이익률(ROE)의 경우 9.15%로 전년 동기(9.88%) 대비 0.73%p 내려갔다.

국내은행의 이자이익은 12조6000억 원으로 전년 동기(10조8000억 원) 대비 1조8000억 원(16.9%) 증가했다.

대출ㆍ예금에 수반되는 기금출연료ㆍ예금보험료의 비용을 차감한 이자이익은 11조1000억 원으로 전년 동기(9조4000억 원) 대비 1조7000억 원(17.7%) 증가했다.

국내은행의 비이자이익은 1조3000억 원으로 전년 동기(2조5000억 원) 대비 1조1000억 원(49.4%) 감소했다.

유가증권관련이익, 수수료 이익 등은 감소했으나 외환·파생관련이익은 늘었다.

같은 기간 국내은행의 판매비와 관리비는 6조1000억 원으로 전년 동기(5조7000억 원) 대비 4000억 원(6.4%) 증가했다.

국내은행 대손비용은 8000억 원으로 전년 동기(6000억 원) 대비 2000억 원(41.2%) 증가했다. 전년 동기 대비 충당금 신규 전입액이 증가한 데 기인했다.

금감원은 급격한 금리인상 등 시장 변동성이 확대되는 상황에서 은행이 건전성을 유지할 수 있도록 손실흡수능력 확충을 유도하겠다고 밝혔다.

은행의 대손충당금 적립내역을 지속 점검하고 대손충당금 및 자기자본 확충을 위한 제도적 장치 마련도 추진 중이다. 금감원은 대손충당금 산정 시 미래전망정보를 합리적으로 반영토록 개선하기 위해 현재 은행권 태스크포스를 운영 중이다.

![배당금 받으려면 언제까지 사야 할까?…2월 국내 배당주 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2299248.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2299262.jpg)

![현대차 주가, 이제 '숫자'로 보지 마세요. 삼성전자보다 무서운 진짜 이유 [찐코노미]](https://i.ytimg.com/vi/TfLr6_Ne1wA/mqdefault.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2299262.jpg)

![국민의힘, 상법 개정안 필리버스터 '돌입' [포토]](https://img.etoday.co.kr/crop/300/190/2299313.jpg)