(자료출처=IBK투자증권)

IBK투자증권이 SK에 대해 우호적인 실적 환경이 지속될 것이라며 목표 주가 42만 원을 제시했다. 투자 의견은 ‘매수’다.

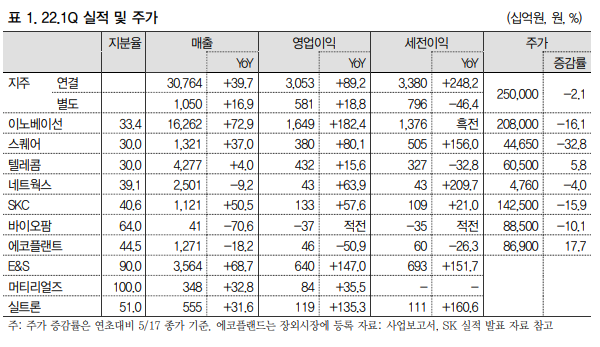

19일 김장원 IBK투자증권 연구원은 “시기별 제품 수요와 제품 가격의 변동성을 고려할 때 1분기 상황이 지속된다고 보기 어려울 수 있다”며 “E&S의 전력 수요는 2분기가 비수기이고, 발전단가 조정을 위한 정책적 움직임으로 가격 조정이 발생할 수 있다”고 했다.

김 연구원은 “유가와 LNG의 글로벌 추세를 볼 때 높은 가격 수준이 유지되고 하반기는 전력수요가 다시 늘기 때문에 우호적인 실적 환경은 지속될 것”이라고 전망했다.

이어 “지주의 연결 실적에 갖는 의미가 간접적일 수밖에 없다”며 “그렇지만 계열사의 실적이 향후 수령하게 될 배당금의 사전 지표라는 점에서 무관하지 않다”고 했다.

그러면서 “E&S의 경우 지주가 지분을 90% 소유하며 높은 배당성향을 유지해 왔기에 실적 개선은 곧 배당 총액 확대를 의미한다”며 “SK는 주주환원에 자사주 매입을 명문화했다”고 덧붙였다.

그는 “금년부터 실시하게 될 시가총액 1% 이상의 자사주 매입이 배당총액에 포함돼 주당 배당금이 줄어들 소지가 있으나, 실적 개선이 뒷받침된다면 자사주 매입이 추가되는 것으로 판단할 수 있고, 따라서 주주 환원이 개선되는 효과가 크게 나타날 수 있다”고 봤다.

![[단독] 한국피자헛 ‘새 주인’에 케이클라비스인베·윈터골드PE](https://img.etoday.co.kr/crop/140/88/2293889.jpg)

![연휴 앞둔 인천공항이 불안한 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2295544.jpg)

![[급등락주 짚어보기] 오리엔트바이오 상한가…반도체·엔비디아 협력 기대 확산](https://img.etoday.co.kr/crop/85/60/2295562.jpg)

![[오늘의 주요공시] 카카오·삼양사·펄어비스 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![AI 거품론 뚫고 5500도 뚫은 코스피⋯삼성전자 신고가 찍고 ‘18만 전자’ 눈앞 [종합]](https://img.etoday.co.kr/crop/85/60/2295522.jpg)

![[장외시황] 코스모로보틱스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2295533.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![코브라 헬기 추락, 장희성·정상근 준위 영결식 '애도 물결' [포토]](https://img.etoday.co.kr/crop/300/190/2295427.jpg)