한화투자증권은 19일 환인제약에 대해 성장을 위한 투자로 생산설비를 인수했지만, 수익성 저하가 불가피하다고 평가했다. 목표주가는 기존 2만7000원에서 2만3000원으로 하향했고 투자의견은 ‘매수’를 유지했다.

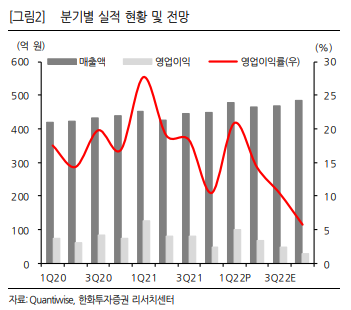

김형수 한화투자증권 연구원은 “환인제약은 올해부터 시행된 약가인하에도 1분기 기준 매출규모에서는 호실적을 기록했다”며 “매출원가율이 42.3%로 역대 최저를 기록한 지난해 1분기와 비교해 수익성은 감소해 보이지만, 올 1분기 영업이익률은 20.8%로 지난해 연간 18.9%보다 높은 수익성을 달성했다”고 설명했다.

김 연구원은 “지난해 12월 보건복지부 건강보험정책심의위원회는 2020년 7월 1일부터 1년 동안 요양기관을 대상으로 조사한 약제 실거래가 결과를 토대로 보험약가 인하를 실행했다”며 “보험약가 효과는 동사의 매출에서 3% 정도로 추정되며, 작년 매출 기준으로 53억 원으로 분기별 13억 원 정도 영향을 미친 것으로 판단된다”고 분석했다.

그는 “약가인하 영향이 없었다면, 올해 1분기 매출액은 490억 원으로 8.1%의 고성장(5년 평균 매출성장율 4.6%)한 것”이라며 “신종 코로나바이러스 감염증(코로나19) 이전의 일상생활로 돌아가고 있는 ‘위드 코로나’ 정책으로 병원 내방율이 높아지고 있어 매출액은 높은 성장이 전망된다”고 내다봤다.

이어 “2020년 11월 한국얀센으로부터 460억 원에 인수한 향남공장이 하반기 가동을 준비하면서 매출원가율(49.2%→53.4%) 증가가 예상된다”며 “안성공장 가동률이 2020년부터 90%를 넘기면서 생산설비 확보는 피할 수 없는 선택이었으며 늘어난 생산능력을 바탕으로 하반기부터 수탁사업 매출 성장이 예상돼 추정 연간 매출액은 전년 대비 7.1% 증가한 1897억 원”이라고 평가했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)