케이프투자증권은 30일 제이에스코퍼레이션에 대해 최근 미국 소매 업체들의 실적이 좋게 나오면서 눌려 있던 센티가 다시 좋아질 것이라고 평가했다. 이에 투자의견 '매수'와 목표주가 3만2000원을 새롭게 제시했다.

안주원 케이프투자증권 연구원은 “이 회사는 핸드백과 의류 OEM/ODM 전문 업체로 핸드백 사업을 영위하다가 2020년 의류 OEM/ODM 업체인 약진통상 인수하면서 매출액과 영업이익 규모 대폭 커졌다”며 “지난해 기준 핸드백 부문 매출 비중이 24%이며 의류가 76%를 차지한다”고 설명했다.

이어 “올해 1분기 기준 핸드백은 게스와 마이클 코어스가 각각 11%로 가장 높은 비중을 보이고 있다”며 “의류는 갭이 44%로 가장 큰 고객사”이라고 덧붙였다.

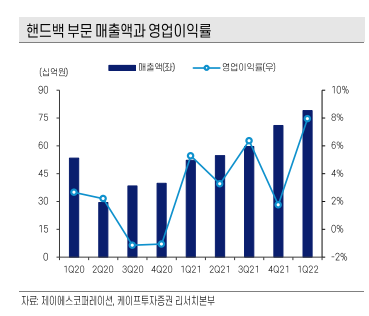

안 연구원은 “올해는 핸드백 매출액이 전년대비 42% 성장한 3370억 원을 기록할 것”이라며 “지난해 코로나19로 인해 감소했던 주문이 다시 회복했고 올해에는 전체적으로 외부활동이 많아지면서 핸드백 수요가 늘어나는 중”이라고 내다봤다.

그는 “특히 주요 고객사인 마이클 코어스는 미국 내에서 인기가 많은 상위권 브랜드로 제이에스코퍼레이션의 수혜가 예상된다”며 “현재 핸드백은 베트남, 캄보디아, 인도네시아에서 생산하고 있고 인도네시아 생산 비중 57%(1분기 기준)로 가장 높다”고 분석했다.

이어 “저렴한 인건비와 함께 생산속도가 빨라 BOYOLALI는 추가 증설도 계획하고 있다”며 “향후에도 주력 생산지역이 될 것”이라고 덧붙였다.

안 연구원은 “올해 실적은 매출액이 전년 동기 대비 11.3% 늘어난 1조1000억 원, 영업이익은 20.7% 증가한 736억 원으로 예상한다”며 “현재 주가도 올해 예상 실적 기준 5배 수준인 만큼 부담 없는 구간”이라고 말했다.

![[단독] 공공기관 운영 컨트롤타워 ‘공공정책위원회’ 신설 초읽기](https://img.etoday.co.kr/crop/140/88/2310867.jpg)

![보랏빛 물들인 K뷰티‧패션‧호텔도 인산인해...팬덤 매출 ‘껑충’[BTS 노믹스]](https://img.etoday.co.kr/crop/140/88/2310914.jpg)

![아델, 리픽싱 아픔 딛고 1.5조 빅딜로 귀환…관건은 임상·몸값[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2310687.jpg)

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)