흥국증권은 22일 현대백화점에 대해 ‘2분기에도 호실적이 지속될 전망”이라며 ‘매수’를 추천했다. 목표주가는 10만 원을 유지했다.

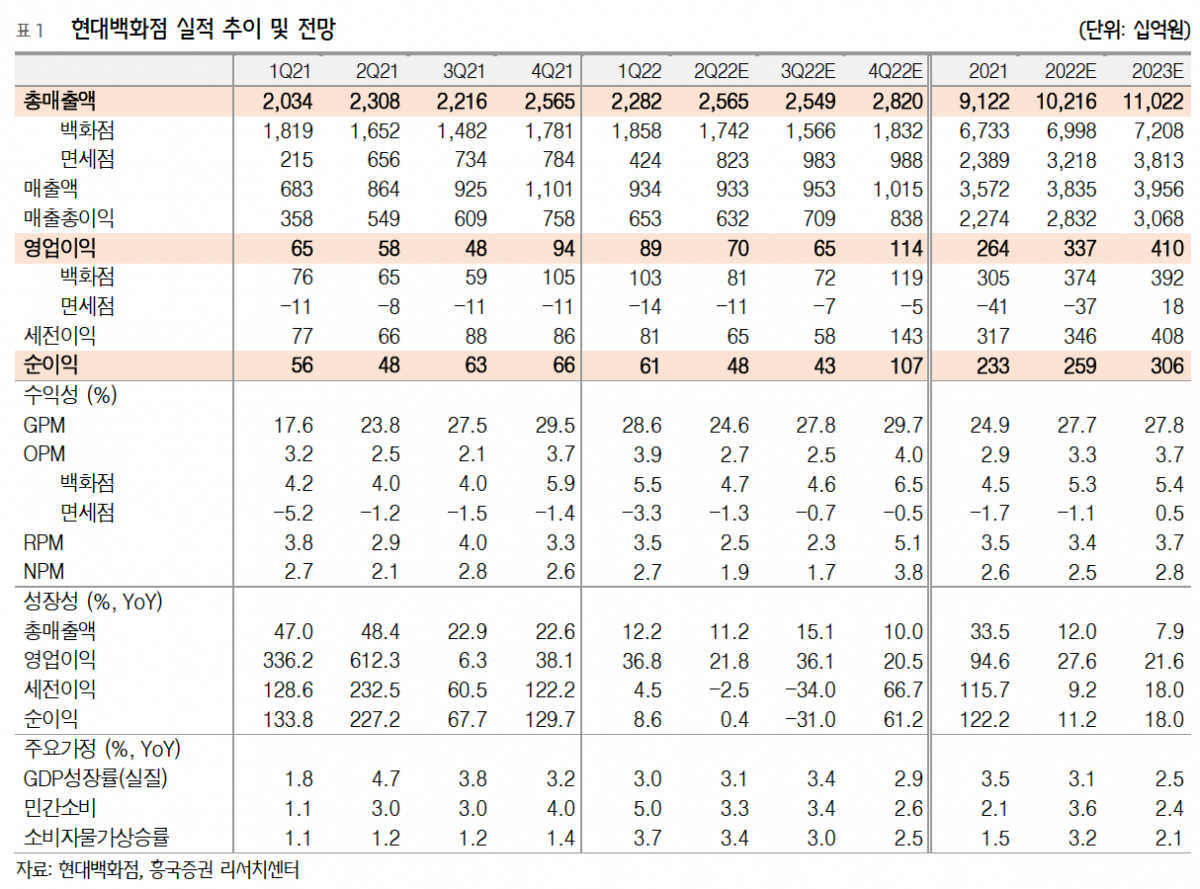

박종렬 흥국증권 연구원은 “현대백화점의 2분기 연결기준 실적은 총매출액 2조5650억 원, 영업이익 703억 원으로 각각 전년 대비 11.2%, 21.8% 증가할 전망”이라며 “양호한 실적 모멘텀이 지속될 전망”이라고 전했다.

이어 “신규점 효과가 컸던 지난해에 비해 올해 영업실적 모멘텀은 둔화가 불가피하나 견조한 성장세를 지속할 것”이라며 “부유층을 중심으로 고급품 시장 강세에 따른 백화점 업황이 견조한 추세를 지속할 것이기 때문”이라고 덧붙였다.

부문별로는 백화점 영업이익이 810억 원으로 전년동기대비 24.3% 증가할 것으로 내다봤다. 영업이익률도 4.7%로 전년동기대비 0.7%포인트 호전될 거란 분석이다. 명품 매출 비중 축소와 더불어 고마진 상품인 패션, 잡화, 식품의 비중이 늘면서 수익성 개선이 추세적으로 진행되고 있어서다.

다만 면세점은 당초 예상과 달리 2분기에도 적자규모가 개선되기 어려울 것으로 봤다. 면세점 부문의 2분기 영업손실은 110억 원으로 전분기 대비 소폭 축소되는 것에 그칠 거란 전망이다. 공항면세점의 실적은 7~8월 아웃바운드 증가로 점진적으로 개선이 가능할 것으로 예측했다.

지누스 인수에 따른 연결 편입은 2분기 실적 발표시기인 7월 둘째주에 공식 발표될 예정이다. 지누스는 지난해 매출액 1조1238억 원, 영업이익 734억 원을 기록했다.

박 연구원은 “지난 5월말 8790억 원 규모 지누스 인수가 마무리됐다”며 “아직까지 지분법평가, 연결편입에 대해 고민중”이라고 말했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[주간증시전망] 코스피, 설 연휴 휴식기 돌입…"반도체 업종 중심 강세장 이어질 것"](https://img.etoday.co.kr/crop/85/60/2296209.jpg)

![[베스트&워스트] SK증권ㆍ대신증권, 증권주 급등⋯기관 매도세에 한세실업↓](https://img.etoday.co.kr/crop/85/60/2296281.jpg)

![[베스트&워스트] 상폐 앞두고 1만% 치솟은 제일바이오⋯'동전주’ 위기에 ↓](https://img.etoday.co.kr/crop/85/60/2296263.jpg)

![[채권마감] 한은국장·구윤철 원투펀치…불플랫 장단기금리차 한달만 최저](https://img.etoday.co.kr/crop/85/60/2295820.jpg)

![[오늘의 주요공시] LIG넥스원ㆍ코오롱ENPㆍ삼성전자 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![최가온, 韓 첫 설상 금메달… ‘마지막 3차 런’ 승부수 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295821.jpg)

!['날 풀리니 전국 초미세먼지 말썽' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296140.jpg)