신한금융투자가 18일 바이넥스에 대해 공장 재가동, 주요 고객사의 품목 생산 확대, 코로나19 재유행 등으로 바이오사업부와 의약품사업부가 호실적을 보일 것이라며 투자의견 ‘매수’와 목표주가 2만 원을 유지했다.

이동건 신한금융투자 연구원은 “2분기 연결 기준 매출액과 영업이익은 각각 387억 원, 63억 원으로, 매출액은 시장 전망치에 부합하고 영업이익은 시장 전망치를 31% 상회한 호실적이 예상된다”며 “송도공장 가동 재개에 따른 바이오사업부 매출 고성장을 바탕으로 분기 사상 최대 영업이익 달성이 기대된다”고 했다.

이 연구원은 “바이오사업부 매출액은 172억 원으로 추정한다”며 “송도공장 정기보수로 매출이 감소했던 전분기 대비 26.6% 증가할 전망이고 수익성이 좋은 주요 고객사들의 품목 생산을 바탕으로 큰 폭의 매출 성장이 예상된다”고 내다봤다.

이어 “의약품 사업부 매출액은 214억 원을 전망한다”며 “1분기와 마찬가지로 코로나19 재유행에 따른 감기약 수요 증가를 바탕으로 매출 호조를 지속할 것”이라고 분석했다.

이동건 연구원은 하반기에 바이오사업부의 매출 성장이 확대되며 호실적이 지속될 것으로 봤다.

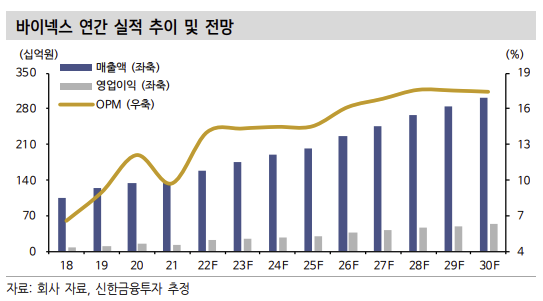

이 연구원은 “올해 연간 매출액과 영업이익을 각각 1586억 원, 223억 원으로 추정한다”며 “특히 하반기에는 주요 고객사인 셀트리온의 바이오시밀러 후보물질 위탁생산 물량 증가가 예상되고 의약품사업부 역시 코로나19 재유행에 따른 감기약 수요 증가가 지속됨에 따라 매출 호조가 계속되는 중”이라고 평가했다.

그는 “하반기 셀트리온, 베링거인겔하임 등 수익성이 좋은 주요 고객사들의 품목 생산 확대를 바탕으로 높은 수익성을 지속할 전망”이라며 “이르면 내년부터 본격적인 고객사의 상업화 물량 생산도 기대되는 만큼 하반기 바이오사업부 매출 성장을 바탕으로 한 영업레버리지 효과가 본격화되면 중장기 실적 추정치와 목표주가 상향 조정이 가능할 것”이라고 예측했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![낮 최고 25도 '큰 일교차'…전국 미세먼지 기승 [날씨]](https://img.etoday.co.kr/crop/140/88/2313383.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

![[오늘의 IR] 누보ㆍ네오이뮨텍ㆍ더네이쳐홀딩스](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/85/60/2313125.jpg)

![성장산업 ETF 전략 유효…“반도체로 벌고 금·배당으로 버텨야”[복합위기 속 재테크 전략③]](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)