대신증권은 18일 현대코퍼레이션에 대해 2분기 컨센서스(예상치)를 웃도는 실적을 전망한다며 투자의견 '매수'를 유지하고, 목표주가를 기존 2만6000원에서 2만 원으로 24%(6000원) 하향했다.

이태환 대신증권 연구원은 "올해 2분기 매출액 1조5822억 원(+94% yoy), 영업이익 197억 원(+192% yoy)을 전망한다. 컨센서스 대비 당사 추정치는 매출액 +42% 상회, 영업이익 +82% 상회한다"며 "2분기 유가 강세로 인해 석유화학 선전이 예상되며, 중남미∙CIS향 승용부품 판매 증가 추정된다. 분기 평균 환율이 1261원으로 상승한 효과도 반영된다"라고 했다.

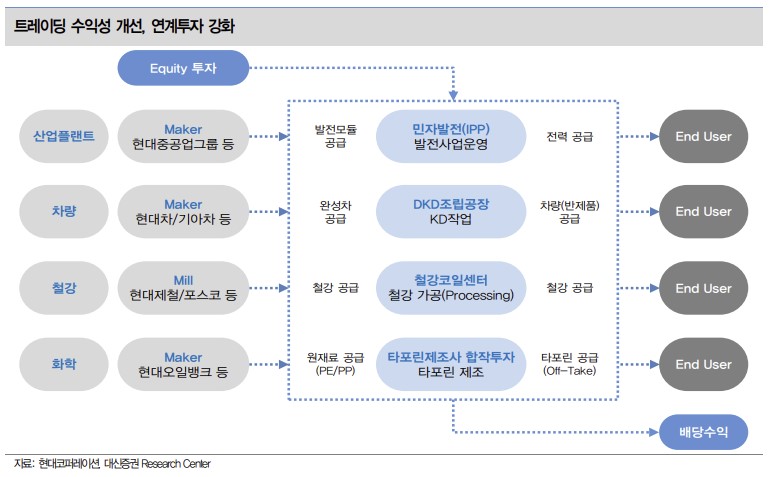

이 연구원은 "철강 분야는 1분기 수준의 견조한 실적을 예상한다. 글로벌 철강 가격이 4월 고점 형성 후 하락 중이나, 2분기에 미친 영향은 제한적이다. 시차를 두고 하반기에 반영될 전망이다. 석유화학 부문은 판매단가 상승 효과와 더불어 신규 재고판매 등으로 물량도 확대될 것"으로 내다봤다.

승용차 부품 역시 생산 회복할 것으로 전망했다. 이 연구원은 "러시아-우크라이나 전쟁 발생 이후 수주가 늘어난 CIS향 매출이 2분기부터 본격 반영될 것이다. 연내 꾸준한 판매량이 이어질 것으로 예상된다"고 설명했다.

이어 "자원개발 부문은 2분기 평균 WTI 유가는 108.7불로 전 분기 대비 14.9% 상승했으며 자원개발이익도 비례하여 성장했을 것이다. 최근 유가 하락 조짐이 있었으나, 여전히 타이트한 원유 수급상황으로 인해 급락 가능성은 제한적으로 판단한다"고 분석했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![봄철 심해지는 천식 증상…증상 악화 예방법은? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2313792.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[오늘의 주요공시] 현대로템·한화시스템·효성ITX 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[급등락주 짚어보기] 정부 양자암호통신망 구축 로드맵 발표에 우리로 '上'…6G·AI 관련주도 급등](https://img.etoday.co.kr/crop/85/60/2314030.jpg)

![[장외시황] 레몬헬스케어·폴레드, 코스닥 상장예비심사 승인](https://img.etoday.co.kr/crop/85/60/2314007.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)