DB금융투자가 21일 테스에 대해 최근 국내 메모리 업체의 투자가 축소되거나 지연됐다며 목표주가를 기존 4만 원에서 3만2000원으로 20% 하향했다. 다만 신규 수주 발생과 사업 진출 등으로 2분기 호실적이 예상된다며 투자의견은 ‘매수’를 유지했다.

어규진 DB금융투자 연구원은 “최근 글로벌 경기침체 우려감과 인플레이션에 따른 IT 수요 약세가 메모리 업체들의 신규 투자 지연과 축소로 연결되면서 하반기 테스의 실적 부진은 불가피해 보인다”고 평가했다.

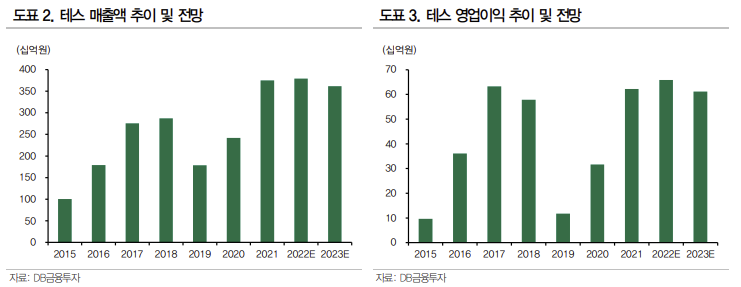

어 연구원은 “그럼에도 올해 테스의 연간 실적은 매출액 3792억 원, 영업이익 659억 원으로 사상 최대 실적을 달성할 전망”이라며 “삼성전자 신규 D램 투자의 지연을 가정하더라도 상반기 국내 메모리 업체의 신규 투자 확대와 에칭가스(Gas Etch) 장비의 파운드리 사업 진출, 기존 플라스마화학증착장비(PECVD)의 신규 막질 진입 등의 수혜가 기대되기 때문”이라고 분석했다.

이어 “올해 2분기 실적은 매출액 1027억 원, 영업이익 195억 원으로 호실적이 지속할 전망”이라며 “1분기 수주받은 SK하이닉스 M15, M16 신규투자 장비 잔여분의 매출인식과 삼성전자 평택 P3 3D 낸드(NAND) 장비 신규 수주가 발생했기 때문”이라고 설명했다.

어 연구원은 “투자 축소와 지연에 따른 하반기 실적 추정치 하향분을 반영해 목표주가를 햐항하지만, 테스의 주가는 이미 연초 대비 30% 이상 하락해 현 주가수익비율(PER)이 역사적인 저평가 영역에 있다”며 “이미 단기 실적 추정치 하향분은 주가에 대부분 반영돼 있다고 판단하기에 매수를 추천한다”고 했다.

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/85/60/2296856.jpg)

![동학개미 운동과 다르다⋯ 열풍이 아닌 ‘자산 축 이동’ [머니 대이동 2026 上-③]](https://img.etoday.co.kr/crop/85/60/2296893.jpg)

![ETF 300조·빚투 31조…수익 뒤에 커지는 레버리지 경고등 [머니 대이동 2026 上-③]](https://img.etoday.co.kr/crop/85/60/2296755.jpg)

![투자자예탁금 100조 시대… ‘전 국민 주식 투자’가 현실이 됐다 [머니 대이동 2026 上-➁]](https://img.etoday.co.kr/crop/85/60/2296891.jpg)

![[주간수급리포트] 코스피 5500시대, '개미'는 9조 던졌다…외인·기관과 정반대 행보](https://img.etoday.co.kr/crop/85/60/2296195.jpg)

![부동산·코인 식고 증시로 모인다…돈의 '새 길' 열렸다[머니 대이동 2026 上-④]](https://img.etoday.co.kr/crop/85/60/2295548.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)