(출처=다올투자증권)

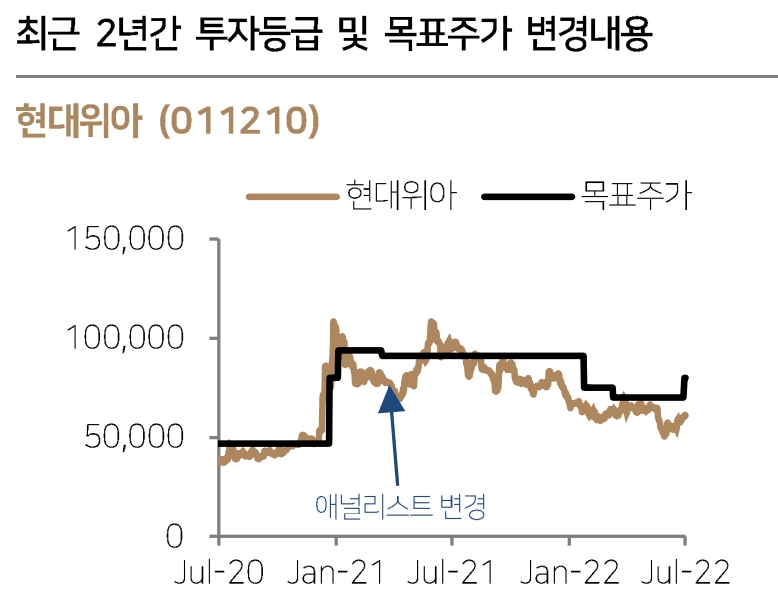

다올투자증권은 27일 현대위아에 대해 1분기에 이어 2분기에도 이익 모멘텀이 연속 시현됐다며 투자의견 '매수'를 유지하고, 목표주가는 기존 7만 원에서 8만 원으로 상향조정했다.

유지웅 다올투자증권 연구원은 "현대위의 2분기 영업이익은 531억 원으로 시장 기대치 약 24.3%를 상회했다"라고 밝혔다.

유 연구원은 "동사의 성장성에 대해 시장은 여전히 불확실성이 높은 편으로 평가하지만, 완성차 상승 사이클 동반에 있어 큰 폭의 수혜가 예상되고 중대형 부품업체 중 최선호 종목임을 다시 한번 강조한다"라고 평가했다.

유 연구원은 "기계부문은 기존 범용기 사업 합리화 지속과 그룹사향 RnA 매출 증가로 손익 턴어라운드가 확인됐다"며 "그룹사향 매출이 지속적으로 시현되며 당분간 제한적일 수 있으나 흑자구도로 전환되는 시나리오로 전환된 추정을 반영한다"라고 설명했다.

이어 "하반기 들어서는 친환경차 전용 냉각수 냉매 통합모듈을 수주할 예정"이라며 "이 e-컴프레서 등 공조시스템 전반에 걸친 수주범위를 확대시킬 것으로 전망되고 있고, 2026년부터는 연간 조 단위 매출원으로 급증할 것으로 예상된다"라고 덧붙였다.

유 연구원은 "이익 모멘텀은 3분기 들어서도 타 중대형 부품업체 대비 뚜렷한 성장 가능성을 보유하고 있다"라며 "핵심부품 중 주력인 엔진·터보차저·4륜 시스템에 기반해 매출 증가세가 완성차 볼륨 증가세를 상회할 것으로 기대된다"라고 내다봤다.

![AI·반도체 메가 프로젝트에 정책금융 집중…지역 사업 수혜[정책 펀드, 성장의 조건 上-③]]](https://img.etoday.co.kr/crop/85/60/2292860.jpg)

![[주간수급리포트] 외국인과 맞붙은 개미…삼전·SK하닉 선택 결과는?](https://img.etoday.co.kr/crop/85/60/2292971.jpg)

![신용 30조 시대…증권사 실적 뒤엔 레버리지의 ‘그림자’[불장, 개미는 이자의 늪]](https://img.etoday.co.kr/crop/85/60/2292966.jpg)

![증시 활황에 조용히 웃는 증권사…순이익 대비 '빚투' 수익 비중 118% 넘는 곳도 [불장, 개미는 이자의 늪]](https://img.etoday.co.kr/crop/85/60/2292955.jpg)

![PE·VC가 분산 운용…투자 전문 운용사 네트워크 확보 필요[정책 펀드, 성장의 조건 上-②]](https://img.etoday.co.kr/crop/85/60/2292964.jpg)

![성장자금 ‘모태·성장’ 투트랙… 150조 펀드 운용사 선정 속도[정책 펀드, 성장의 조건 上-①] ]](https://img.etoday.co.kr/crop/85/60/2238060.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)