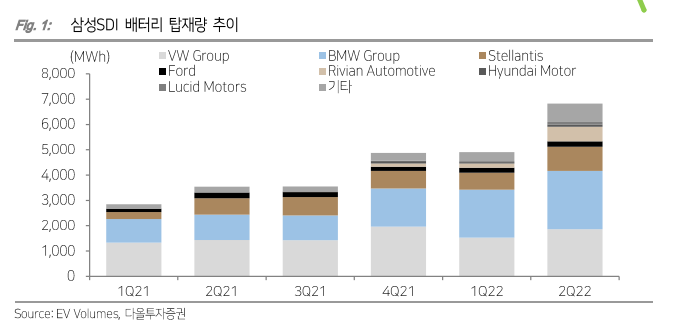

다올투자증권이 삼성SDI에 대해 양호한 실적을 기록했다며 목표 주가를 82만 원으로 유지했다. 투자 의견은 ‘매수’다.

1일 전혜영 다올투자증권 연구원은 “매크로 우려로 유럽 전기차 시장 성장 둔화 리스크가 존재한다”며 “유럽 판매 비중이 높은 동사의 주가는 하반기 전기차 판매량 및 중대형전지 EV 부문 판매량 증가에 달려 있다”고 했다.

전 연구원은 “2분기 매출액은 4조7000억 원, 영업이익 4290억 원, 지배주주순이익 3913억 원을 기록하며 컨센서스를 부합하는 실적을 시현했다”고 했다.

이어 “중대형전지는 EV 출하량 증가 및 원재료 가격 상승분 판가 전가로 ASP가 상승하며 매출은 2조4000억 원으로 분기 대비 32.2% 증가했다”며 “수익성이 높은 Gen5 비중이 1분기 10% 중반에서 2분기 20%까지 확대되며 이익률 개선에 기여했다”고 했다.

그러면서 “소형전지는 IT 계절적 비수기 영향으로 파우치 전지 매출이 감소했으나 EV 및 파워툴향 원형 전지 판매량 증가로 매출액은 분기대비 11.7% 증가한 1조7000억 원을 기록했다”며 “파우치 전지 대비 수익성 높은 원형 전지 비중이 증가하며 2분기 OPM은 10.2%를 기록했다”고 말했다.

그는 “원형 전지의 EV향 매출 비중도 고객사의 생산 능력 확대로 2분기 20%에서 3분기 30% 이상 증가하며 실적 성장이 기대된다”며 “차세대 원형 전지인 4690 배터리셀도 개발 및 파일럿 라인을 가동할 예정이라 중장기적 실적 성장도 기대된다”고 덧붙였다.

![[단독] 공공기관 운영 컨트롤타워 ‘공공정책위원회’ 신설 초읽기](https://img.etoday.co.kr/crop/140/88/2310867.jpg)

![보랏빛 물들인 K뷰티‧패션‧호텔도 인산인해...팬덤 매출 ‘껑충’[BTS 노믹스]](https://img.etoday.co.kr/crop/140/88/2310914.jpg)

![아델, 리픽싱 아픔 딛고 1.5조 빅딜로 귀환…관건은 임상·몸값[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2310687.jpg)

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)