현대차증권이 네이버에 대해 마진이 탄탄하다며 목표 주가로 40만 원을 제시했다. 투자 의견은 ‘매수’다.

8일 김현용 현대차증권 연구원은 “투자의견 매수 유지의 근거는 전방산업 성장 둔화라는 힘든 여건에서도 디스플레이 광고 및 커머스 등 주력 사업의 시장 초과성장이 이어졌다”며 “콘텐츠에서 글로벌 경쟁력 부각 및 인수ㆍ합병(M&A) 효과까지 배가 되며 초격차를 입증한 것으로 판단되기 때문이다”라고 했다.

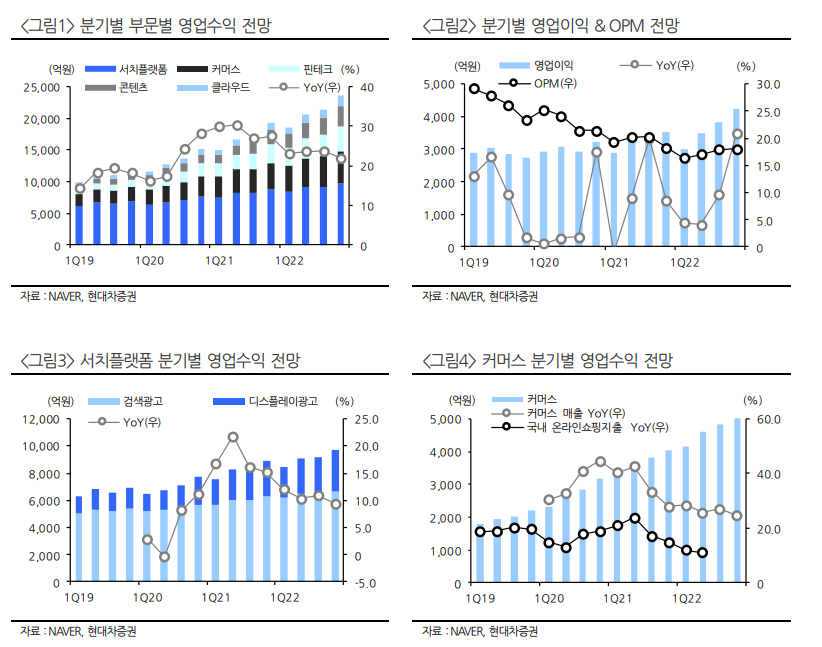

김 연구원은 “2분기 실적은 영업수익 2조458억 원, 영업이익 3362억 원으로 매출은 당사 전망치에 부합했으나 영업이익은 전망치 대비 4% 하회한 아쉬운 실적을 기록했다”며 “외형 성장은 광고 둔화에도 커머스(+20%), 핀테크(+27%)가 견조한 성장률을 유지했고, 콘텐츠는 M&A 효과까지 더해지며 전년 대비 107% 배증하며 전사 성장을 견인했다”고 분석했다.

이어 “영업이익은 다소 부진했는데 이는 콘텐츠 부문 적자가 950억 원으로 지난해 같은 기간보다 455억 원 손실이 급증한 점을 감안하면 본업 이익은 우상향하는 점을 확인했다”고 했다.

그러면서 “콘텐츠 부문은 2분기 매출 3002억 원으로 광고, 커머스에 이어 3번째로 큰 매출 규모를 기록했다”며 “웹툰 거래액은 4065억 원으로 글로벌 경쟁 우위를 확고히 한 것으로 판단된다”고 했다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![[채권마감] 5일만 약세 커브플랫, 얇은 장 속 외인 수급 연동](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![[급등락주 짚어보기] 증시 불장 지속ㆍSTO 기대감에 증권주 강세⋯SK증권ㆍ한화투자증권 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2297320.jpg)

![[오늘의 주요공시] 삼성물산·삼성SDI·파미셀 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 현대엔지니어링 0.84% 하락](https://img.etoday.co.kr/crop/85/60/2297301.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)