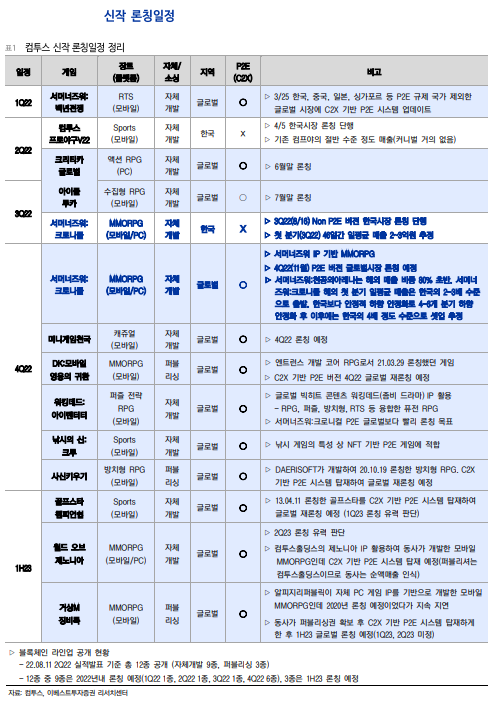

이베스트투자증권은 23일 컴투스에 대해 "오는 11월 발매 예정인 '서머너즈위:크로니클 P2E 글로벌'의 히트 수준이 핵심 관건"이라며 목표주가를 기존 10만7000원에서 10만 원으로 하향했다. 투자의견은 '매수'를 유지했다.

성종화 이베스트투자증권 연구원은 "'서머너즈워:크로니클'은 지난 16일 오전 10시 Non P2E 버전이 한국시장에 론칭했다"며 "당사에서는 첫 분기인 3분기 구글 평균 매출순위를 4-5위 정도로 추정했었는데 론칭 후 일주일 동안의 매출순위는 예상보다는 다소 부진한 상황"이라고 설명했다.

성 연구원은 "일평균 매출 추산의 바로미터인 구글 매출순위의 경우 론칭 8일째인 23일에도 10위를 기록하고 있다"며 "앞으로 9월말까지 40여일간의 하향 안정화 과정을 감안하면 3분기 평균 매출순위는 10위권 중후반 정도가 될 가능성이 크다"고 분석했다.

그는 "오는 11월 론칭 예정인 P2E 버전 글로벌시장이 진검승부"라며 "앞서 출시한 '서머너즈워:천공의아레나'는 현재 전체매출의 80% 초반 정도가 글로벌시장, 10% 후반 정도가 국내시장인데, '서머너즈워:크로니클'도 유사할 것"이라고 내다봤다.

이어 "4분기 다수 신작 중 일부가 시장 기대수준 정도의 히트만 시현해도 신작모멘텀 및 성장모멘텀 부재로 인한 고질적인 멀티플 디스카운트 부분은 상당수준 해소될 수 있을 것"이라며 "투자 관전포인트는 중장기적으로는 P2E 게임, 메타버스 등 블록체인 사업 성장성이 관건이고, 단기적으로는 4분기 신작 중 일부가 시장 기대수준 또는 그 이상의 히트를 시현할 수 있을 것이냐"라고 덧붙였다.

![명절에 선물 받은 건강기능식품, 약과 함께 먹어도 될까? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2297575.jpg)

![[특징주] 퍼스텍, 전운 고조 속 드론 기술력 재조명에 강세](https://img.etoday.co.kr/crop/85/60/2297606.jpg)

![[특징주] 코스피 5700 돌파에 증권주 불기둥⋯상법 개정 기대감도 ↑](https://img.etoday.co.kr/crop/85/60/2297561.jpg)

![현대차, 피지컬 AI로 판 뒤집나…"목표주가는 아직 레거시" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2297523.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)