유안타증권은 29일 삼성물산에 대해 지배구조 변화보다는 사업 경쟁력 자체에 주목해야 한다며 투자의견 ‘매수’를 유지했다. 다만, 목표주가는 실적 추정치와 주요 상장사 지분가치 조정분을 반영해 기존 21만 원에서 19만 원으로 9.5% 하향조정했다.

최남곤 유안타증권 연구원은 “삼성그룹의 지배구조는 현 상태로 유지될 가능성이 높아 보인다”라며 “보험업법 개정, 금산분리 완화 등의 움직임과 맞물려 삼성물산의 지주회사 전환 가능성에 대한 기대가 존재하지만, 이는 현실적으로 불가능한 시나리오라고 판단한다”라고 분석했다.

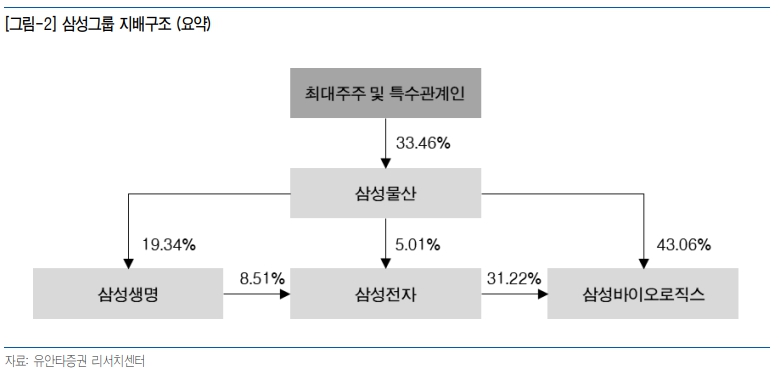

이어 “삼성물산이 삼성전자 지분을 인수해 삼성전자가 삼성물산의 자회사로 바뀌게 되면 지주비율이 50%를 넘어서게 되면서 지주회사 전환이 불가피하기 때문”이라고 덧붙였다.

최 연구원은 “지배구조 관점에서 삼성그룹이 취할 수 있는 선택지는 현재의 그룹 지배구조를 유지하면서, 이사회 구성과 관련해서는 외부 조력을 통해 최대주주 일가의 지배력을 유지하는 방향을 선택할 가능성이 높아 보인다”며 “지배구조 변화보다는 삼성물산의 사업 경쟁력 자체에 주목해야 한다는 의미다”라고 설명했다.

그러면서 “각 사업부문의 고른 이익 성장과 더불어 바이오·친환경·디지털 분야의 신사업 투자와 기 발표한 미국 NuScale(SMR), Powin(ESS)와의 협업 역시 점차 구체화 될 전망이다”라며 “또한, 2020년 기발표한 주주환원 정책(2020~2022년 적용)에 이어 2023년 이후 새롭게 시행될 정책에서는 주주환원 기조를 강화할 가능성이 높을 것으로 예상한다”라고 전망했다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)