(출처=하나증권)

하나증권은 30일 한국철강에 대해 '하반기 실적 눈높이를 낮춰야 한다’며 ‘매수’를 추천했다. 목표주가는 1만1000원으로 낮춰잡았다.

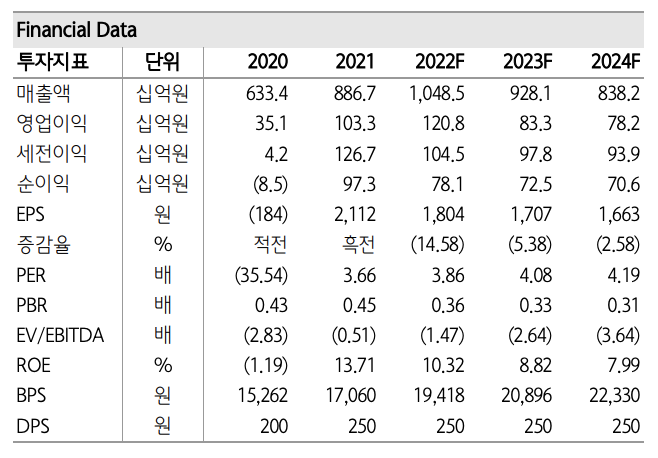

박성봉 하나증권 연구원은 “한국철강은 2분기 철근 스프레드 확대로 양호한 영업실적을 나타냈다”며 “2분기 영업이익은 전년 동기 대비 21.6% 증가한 443억 원을 기록했다”고 전했다.

이어 “국내 건설 경기 둔화에 따른 철근 판매량 부진에도 철근 판매 단가 상승폭이 국내 철스크랩 가격 상승폭을 크게 상회하면서 스프레드가 큰 폭으로 확대된 영향”이라고 덧붙였다.

다만 하반기엔 국내 철근 수급 악화가 우려되는 만큼 눈높이를 낮춰야 한다는 주문이다. 지난해 국내 건설 수주와 분양 호조 영향으로 올해 상반기 철근 내수판매는 506만톤으로 전년과 거의 유사한 수준을 기록했다. 그러나 하반기에는 급격한 금리 상승과 공사비 증가에 따른 사업 비용 증가로 분양시장이 위축되고 있다는 분석이다.

박 연구원은 “아파트 매매 가격도 지속 하락 하고 있는데 분양가는 상승하면서 청약 경쟁률이 하락하고 있어 철근 수요가 둔화될 가능성이 높다”며 “한국철강의 3분기 영업이익은 전년 동기 대비 22.6% 감소할 것으로 예상한다”고 말했다.

이어 “하반기 국내 철근 수급 악화는 우려되나 현재 한국철강의 주가는 주가순자산비율 0.3배로 밴드 하단수준까지 하락했다”며 “시가총액은 3000억 원 미만으로 현금성 자산 3600억 원을 감안하면 저평가됐다고 판단한다”고 강조했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)