노우호 연구원은 “ 2차전지 산업의 공급망 재편과 탈중국 기조가 이어지는 가운데 회사의 주가 프리미엄은 유효하다”면서 “미국 바이든 대통령의 IRA 법안 서명은 중장기 미국 사업 확대를 염두한 국내외 2차전지 관련 기업들에 미국 우선순위 사업전략의 도화선이 됐다”며 “해당 법안으로 미국 FTA가 체결된 국가들에서 2차전지 품목들을 체굴, 가공, 생산해야 한다”고 말했다.

그는 “2023년부터 미국 내 생산 비중은 핵심 소재 40%, 원재료 50%, 이후 연간 10%포인트씩 비중이 커진다”며 “미국 중심의 공급망 재편으로 불확실성은 여전하지만, 선제적 대응전략이 마련된 기업들에 한정적으로 사업 수혜가 가능하겠다”고 했다.

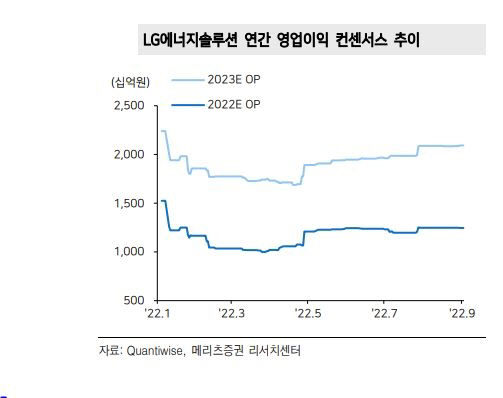

노 연구원은 시간이 완성차 기업들의 수주가 집중되는 LG에너지솔루션의 편이라고 판단했다. LG엔솔의 독보적 사업 경쟁력 배경은 △미국 내 수직계열화, △양·질의 성장으로 수익성 관리, △국내·외 대규모 설비 양산능력, (4) 투자금액 조달능력으로 적시에 투자가 가능한 점을 들었다. 고객사들의 생산규모 및 EV배터리 조달량 증가로 최근 높아진 비용구조에도 동사는 각 프로젝트 별 적정 수익성 유지가 가능한 배경이다.

노 연구원은 LG에너지솔루션만의 유·무형자산에도 주목했다. 그는 “회사의 독보적인 사업 경쟁력 배경은 미국 내 수직계열화, 양질의 성장으로 수익성 관리, 국내외 대규모 설비 양산능력, 투자금액 조달능력으로 적시 투자 가능 등의 지점”이라며 “고객사들의 생산규모와 전기차배터리 조달량 증가로 최근 높아진 비용구조에도 회사는 각 프로젝트별 적정 수익성을 유지할 수 있다”고 했다

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![[단독] 식용유·라면·빵 이어 커피값도 내린다](https://img.etoday.co.kr/crop/140/88/2312267.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2312615.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[오늘의 주요공시] SK하이닉스ㆍSK스퀘어ㆍ현대건설 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[채권마감] 전강후약 베어플랫, 트럼프 휴전 의구심+분기말 자금환매설](https://img.etoday.co.kr/crop/85/60/2312153.jpg)

![[신간] ‘11가지 산업으로 분석하는 재무제표’ 출간…숫자 너머 산업의 결 읽는다](https://img.etoday.co.kr/crop/85/60/2312579.jpg)

![[장외시황] 레몬헬스케어, 5주 최고가 기록](https://img.etoday.co.kr/crop/85/60/2312609.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)