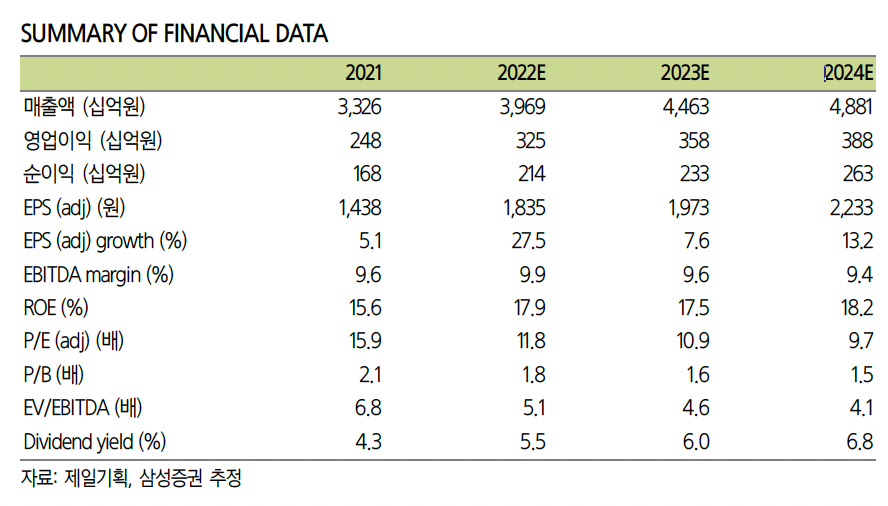

삼성증권은 5일 제일기획에 대해 ‘하반기에도 호실적이 지속될 전망’이라며 ‘매수’를 추천했다. 목표주가는 3만4000원을 유지했다.

최민하 삼성증권 연구원은 “외부 환경이 달라지면서 광고 산업에도 변화가 나타나고 있다”며 “제일기획은 구조적 변화에 대응해 체질 개선을 도모해온 만큼 성장 흐름을 이어갈 전망”이라고 전했다.

이어 “광고주들은 매출과 직결될 수 있는 이커머스, 리테일, 프로모션 등에 광고 예산 비중을 높이고 있고, 매체에 있어서도 개인, 회사, 조직 등이 자체적으로 보유한 미디어에 대한 투자를 늘리고 있다”며 “디지털 콘텐트, 리테일 역량 등을 강화해온 제일기획은 성장판이 열려 있는 시장에서 영역을 넓히며 수익을 확대하고 있는 셈”이라고 덧붙였다.

제일기획은 하반기에도 호실적을 이어갈 거란 전망이다. 삼성증권은 제일기획의 3분기 영업이익이 898억 원으로 전년 동기 대비 28.0% 늘고 컨센서스를 10% 웃돌 것으로 내다봤다.

최 연구원은 “제일기획은 구조적 체질개선에 힘입어 성과 확대를 지속할 전망”이라며 “4분기에는 전년 동기에 일회성 인건비가 반영됐던 기저효과까지 더해져 37%의 이익 증가가 기대된다”고 말했다.

이어 “완전히 달라진 이익 체력을 감안하면 제일기획은 상당한 저평가 구간에 머무러 있다”며 “시장 변화에 대응해 단순 매체 대행에서 닷컴 서비스, 라이브 커머스, 퍼포먼트 마케팅 등으로 영역을 넓혀온 효과로 비우호적인 영업 환경 속에서도 차별적인 이익 성장을 이어갈 것”이라고 강조했다.

![[단독] LG전자, 액추에이터팀 신설⋯가전 너머 '피지컬 AI'로 [멈춘 성장판 깨울 로봇]](https://img.etoday.co.kr/crop/140/88/2314412.jpg)

![유가보다 더 센 ‘LNG 쇼크’ 온다…수입 의존 높은 韓 직격탄 [亞 에너지 크라이시스 ①]](https://img.etoday.co.kr/crop/140/88/2314415.jpg)

![삼전·하이닉스 40% 뛰었어도…"주가 더 간다" [2분기 증시전망②]](https://img.etoday.co.kr/crop/140/88/2314408.jpg)

![‘국평 26억’…강남급 분양가에 나오는 노량진 뉴타운 첫 단지 [르포]](https://img.etoday.co.kr/crop/140/88/2314348.jpg)

![서울 아파트도 낙관 어렵다…전문가 절반만 “상승” [2분기 부동산시장 전망①]](https://img.etoday.co.kr/crop/140/88/2314414.jpg)

![[주간수급리포트] 외국인이 던진 삼전ㆍSK하닉 ‘10조원’ 물량, 개인이 그대로 건네 받아](https://img.etoday.co.kr/crop/140/88/2314286.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![4월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![강남 아파트값 2년 만에 하락 전환 [포토]](https://img.etoday.co.kr/crop/300/190/2314389.jpg)